2020年协作机器人行业发展蓝皮书 - 第43页

2020 年协作机器人产业发 展蓝皮书 42 图表 22 2015 - 2019 国内协作机器人市场融资规模(亿元) 数据 来源: 高工机器人产 业研究所( GGII ) 图表 23 2017 - 2019 年中国协作机器人融资变化情况(单位:亿元,例 ) 数据 来源: 高工机器人产 业研究所( GGII ) 高工机器 人产业研究所( 化 情 况 高工机器 人产业研究所( 况 ( 单 位 : 亿 高工机器 人产业研究所(

2020 年协作机器人产业发展蓝皮书

41

第五章 协作机器人行业投融资概况

第一节 近年来行业融资态势

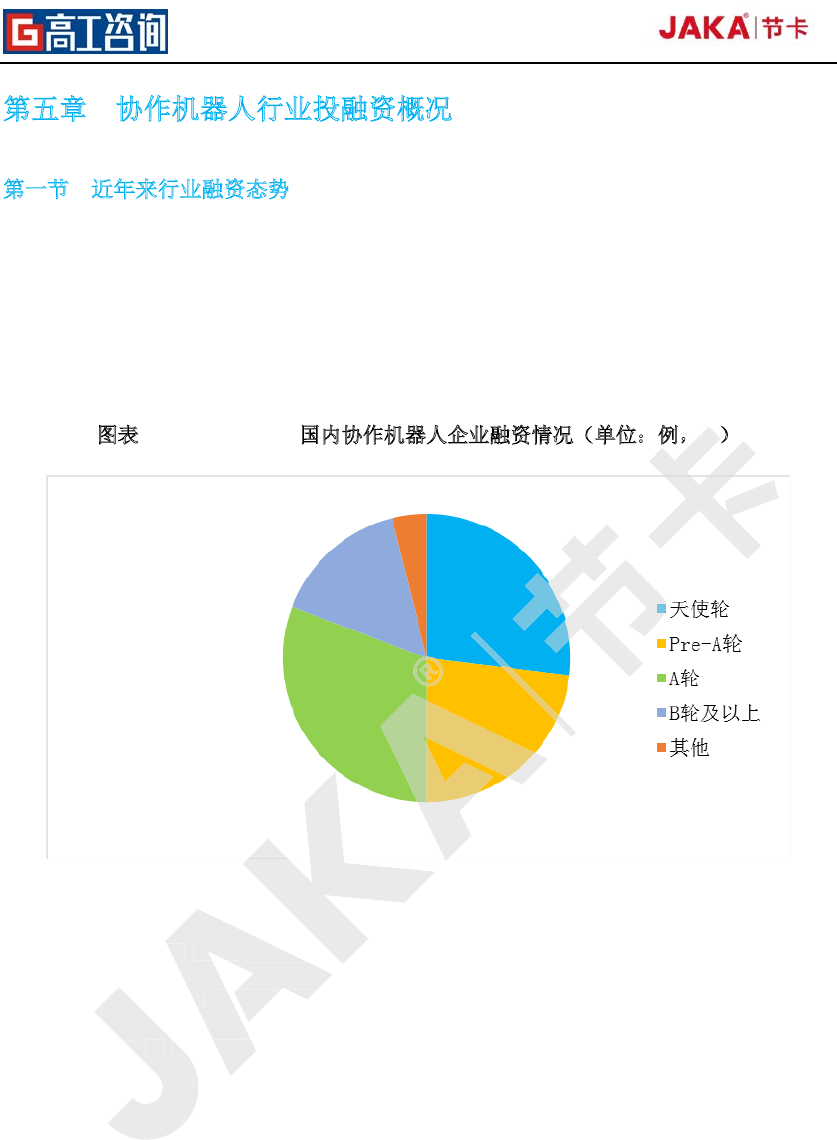

2015 年至 2019,国内协作机器人市场共计 26 起融资案例;

从融资轮次分布来看,B 轮以前的企业占据 80%以上的比例,侧面反映出大部分协作

机器人还处于较早期的阶段,目前处于求生存的阶段;走到 B 轮及以后的厂商基本可

以判断为已经实现产业化落地应用,自我造血系统逐渐完善,开始进入谋发展阶段。

图

表 21 2015-2019 国内协作机器人企业融资情况(单位:例,%)

数据来源:高工机器人产业研究所(

GGII

)

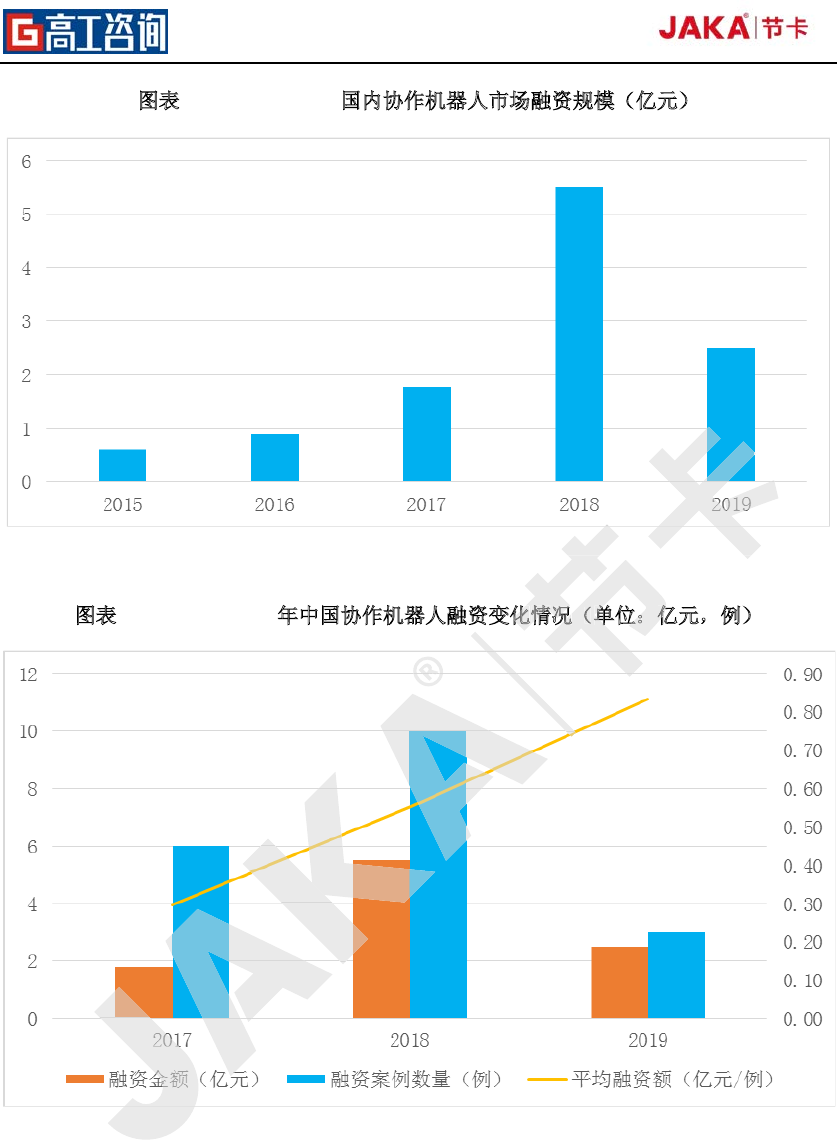

GGII 数据显示,2018 年中国协作机器人市场融资规模 5.51 亿元,达到历史新高;2019

年,融资规模 2.5 亿元左右,同比回落明显;

截至 2020 年 8 月末,协作机器人领域仅有一例新融资,不少厂商仍在融资的路上。资

本的有序撤离及理性回归,在很大程度上将加剧协作机器人厂商的生存困境,但也将加

快行业的洗牌和集中度的提升。

%

年中国协作机器人市场融资规模

显示,

2018

年中国协作机器人市场融资规模

.5

亿元左右,同比回落明显

月末,协作机器人领域

,融资规模

2020

年

8

月末,协作机器人领域

本的有序撤离及理性回归,在很大程度上将加剧协作机器人厂商的生存困境,但也将加

快行业的洗牌和

2020 年协作机器人产业发展蓝皮书

42

图表 22 2015-2019 国内协作机器人市场融资规模(亿元)

数据来源:高工机器人产业研究所(

GGII

)

图表 23 2017-2019 年中国协作机器人融资变化情况(单位:亿元,例)

数据来源:高工机器人产业研究所(

GGII

)

高工机器人产业研究所(

化

情

况

高工机器人产业研究所(

况

(

单

位

:

亿

高工机器人产业研究所(

2020 年协作机器人产业发展蓝皮书

43

第二节 未来投融资态势分析

从总体资本市场态势来看,一方面机构的募资难度加大,直接导致对于新项目投资的谨

慎度提升,不少机构开始收紧投资战线,回归投后管理;另一方面,宏观环境的下行导致企

业生存压力加大,缺钱的现象愈加普遍和严峻。当 前 的矛盾主要体现在企业日益增长的资金

需求与资本理性回归之间的矛盾,归根结底,机器人领域的优质项目缺乏是主要原因,相较

于前几年的资本热,未来几年,机器人领域的投融资态势会有所降温,资本开始有序的转移,

在细分领域的分化现象将愈加明显。

从细分领域来看,过去几年新进厂商的快速增加,协作机器人领域也迎来了资本的持续

青睐,预计未来几年,新进厂商数量增速将会有所放缓,同时协作机器人本体厂商对于资本

的吸引力将有所降低(意味着融资难度加大),基于协作机器人为核心搭建起来的生态圈将

持续扩大,周边产品如传感器、末端执行器、机器视觉等有望获得高关注度。

的吸引力将有所降低(意味着融资难度加大),基于协作机器人为核心搭建

持续扩大,周边产品如传感器、末端执行器、机器视觉等

有望获得高关注度。

有望获得高关注度。

新进厂商的快速增加,协作机器人领域也迎来了资本的持续

机器人本体厂商对于资本

的吸引力将有所降低(意味着融资难度加大),基于协作机器人为核心搭建

起来的生态