2020年协作机器人行业发展蓝皮书.pdf - 第11页

10 感同 身受 贰

2020 年协作机器人产业发展蓝皮书

9

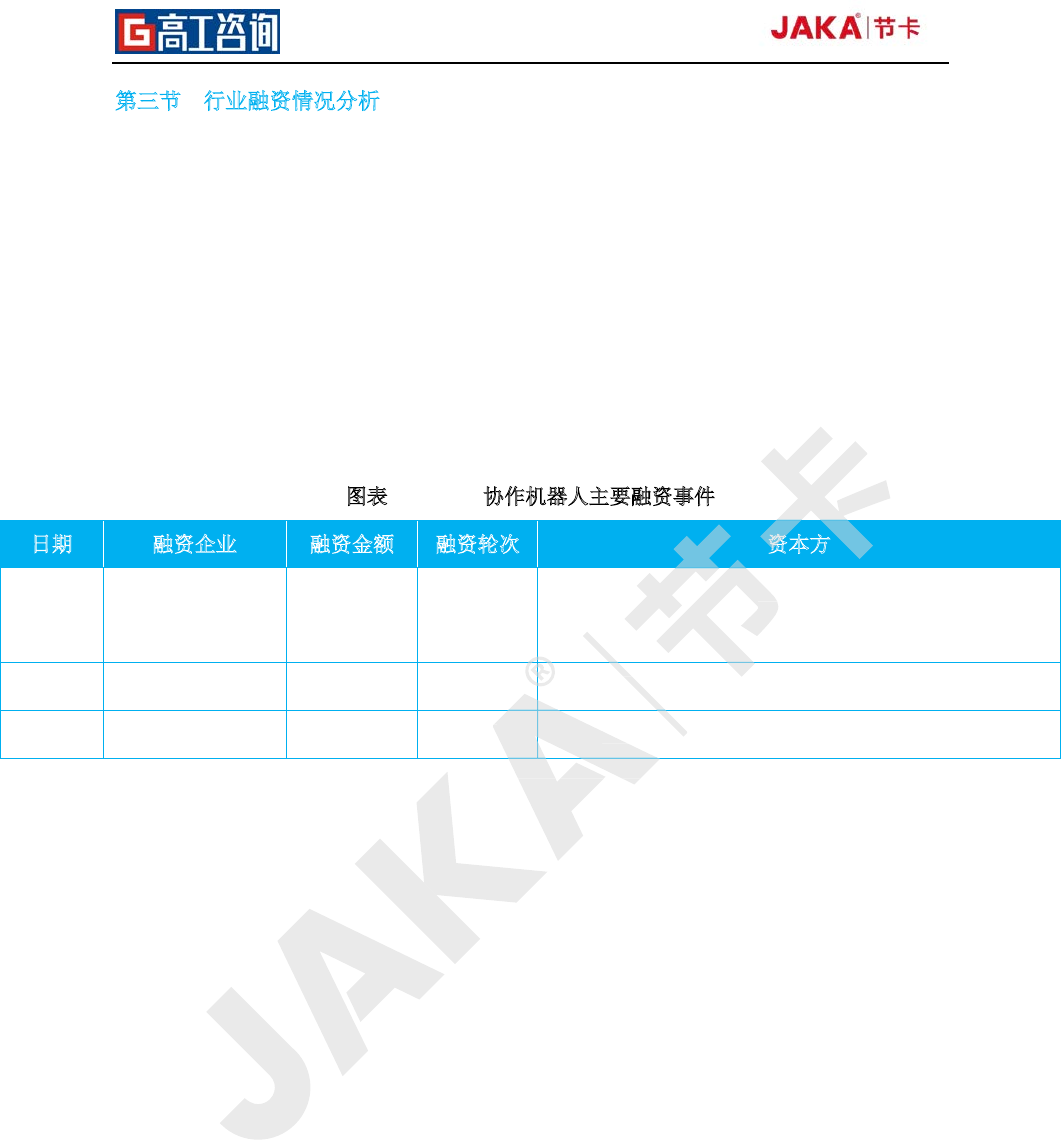

第三节 行业融资情况分析

从协作机器人领域的融资态势来看,2018-2019 年呈现数量急剧减少的态势,一方面受

机器人行业整体景气度下行的影响;另一方面也反映出资本对于协作机器人的认知回归理

性,在众多“同质化”的协作机器人厂商中,资本方更加关注的是谁能跑出来,考验的是产业

化落地的能力以及自我造血的素质。

2020 年,受到疫情的影响,对于各协作机器人厂商而言,现金流的考验愈加严峻,资

本的转移已经呈现明显的马太效应,还处于产品化初期的厂商,若没有持续的供血,生存压

力倍增。

图

表 1 2019 协作机器人主要融资事件

日期 融资企业 融资金额 融资轮次 资本方

201904

JAKA 节卡机器

人

1 亿元 B 轮 赛富投资

201906

镁伽机器人

/

A 轮 罗伯特·博世创投、戈壁创投、愉悦资本、明势资本

201908

艾利特 1 亿元 B 轮 国中创投、元禾原点、策源创投、索道资本

资料来源:高工机器人产业研究所(

GGII

)整理

赛富投资

罗伯特·博世创投、戈壁创投、

资

罗伯特·博世创投、戈壁创投、

国中创投、元禾原点、策源创投

轮

国中创投、元禾原点、策源创投

资料来源:高工机器人产业研究所(

10

感同身受

贰

2020 年协作机器人产业发展蓝皮书

11

第二章 协作机器人市场概况分析

第一节 全球协作机器人市场概况分析

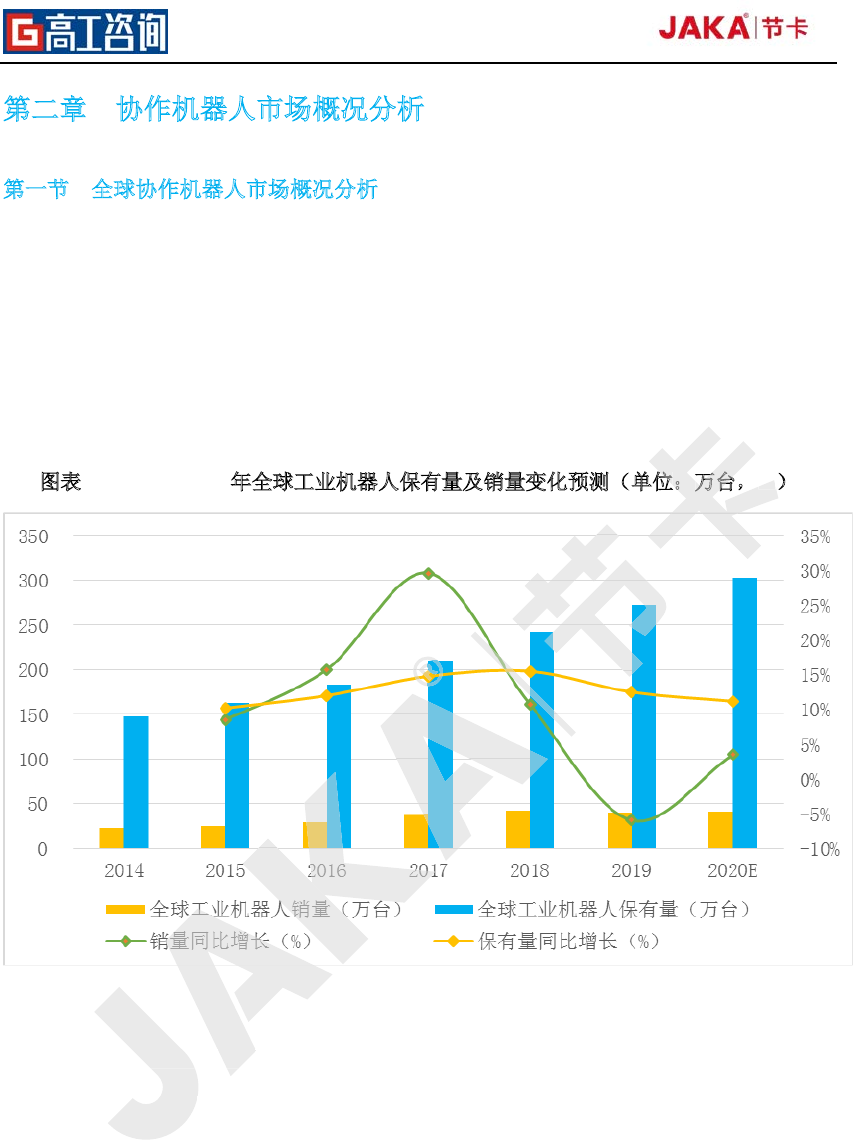

受到宏观经济环境的影响,全球下游需求有所收紧与延后,导致 2019 年工业机器人全

球销量增速有所放缓。GGII 统计数据显示,2019 年工业机器人全球销量 39.7 万台,同比

下滑 5.92%;全球工业机器人保有量 272.6 万台,同比增长 12.51%。2014-2019 年,全球

工业机器人销量从 23.4 万台增至 39.7 万台,年均复合增长率 11.15%;保有量从 148.1 万

台增至 272.6 万台,年均复合增长率 12.98%。

图

表 2 2014-2020 年全球工业机器人保有量及销量变化预测(单位:万台,%)

数据来源:高工机器人产业研究所(

GGII

)

协作机器人经过多年的发展,市场增速一直领跑行业,产业化进程不断加快,新进厂商

不断增加,应用领域不断延伸和扩展,创新商业模式不断涌现。

根据 GGII 统计,截至 2020 年 7 月末,全球协作机器人厂商数量超过 120 家,协作机

器人从一个新生事物已经开始深入人心,并获得广泛认可和应用。区 别 于 早几年资本的高热

度,从 2019 年开始协作机器人领域的资本热度有所降低,只有少数厂商获得资本的持续注

入,不少新进厂商成长迅速,同时也有个别厂商面临破产出局的命运,如 Carbon Robotics。

协作机器人行业的快速发展无疑孕育了巨大的市场机会,但同时也在加快行业的新陈代

谢,行业的发展进步与洗牌将同步进行。对于协作机器人厂商而言,当前最重要的解决自身

生存的问题,从技术产品化到应用落地往往是众多厂商迈不过去的坎,受到疫情全球蔓延的

位

:

万

台

%

协作机器人经过多年的发展,市场增速一直

协作机器人经过多年的发展,市场增速一直

,应用领域不断