2020年协作机器人行业发展蓝皮书.pdf - 第15页

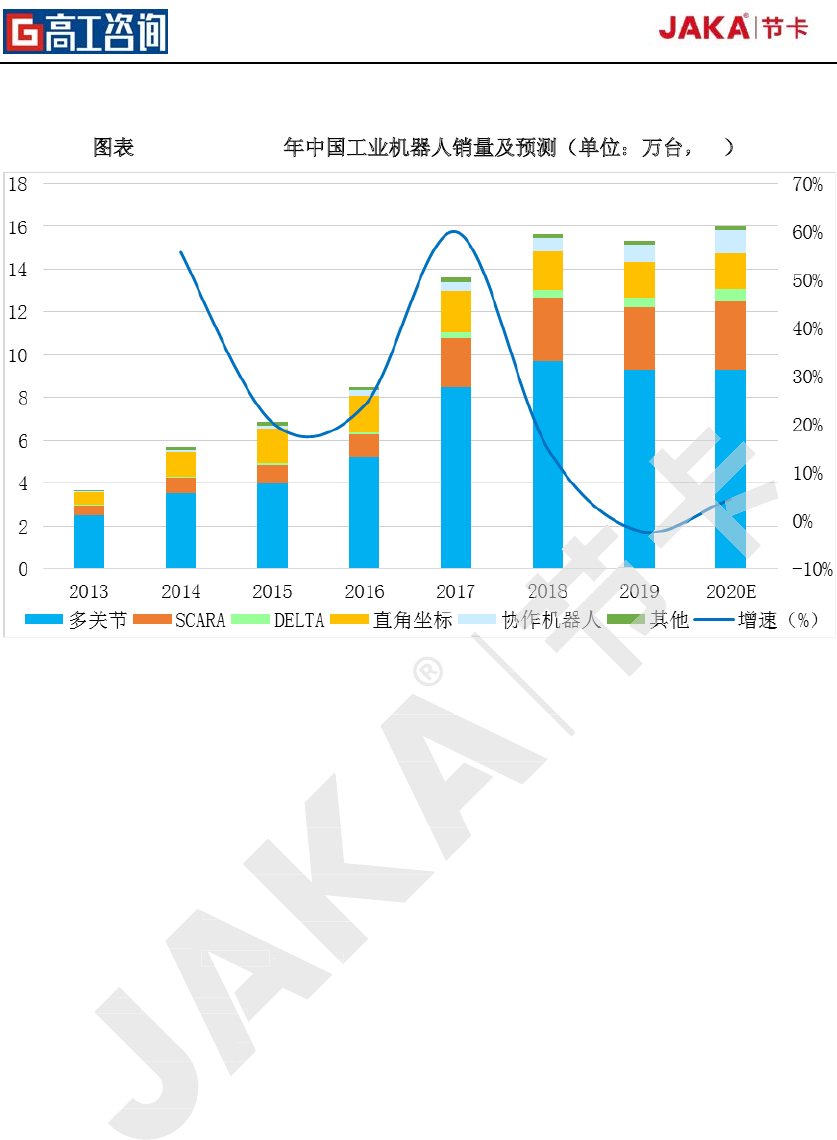

2020 年协作机器人产 业发展蓝皮书 14 竞争将会愈加残 酷。 图 表 6 201 4-2020 年中国工业机器人销量及预测 (单位:万台, % ) 数据 来源: 高工机器人产 业研究所( GGII ) 协作机器人轻量 化、 成本低的特点在 一定程度上降 低了行业门槛, 不仅大型 传统工业机 器人企业在积极 布局, 创新型企业也 在不断涌 现。 在国内外企业的 不断加码下, 协作 机器人 市场已经开始进 入真正的 高速市场化阶段 。…

2020 年协作机器人产业发展蓝皮书

13

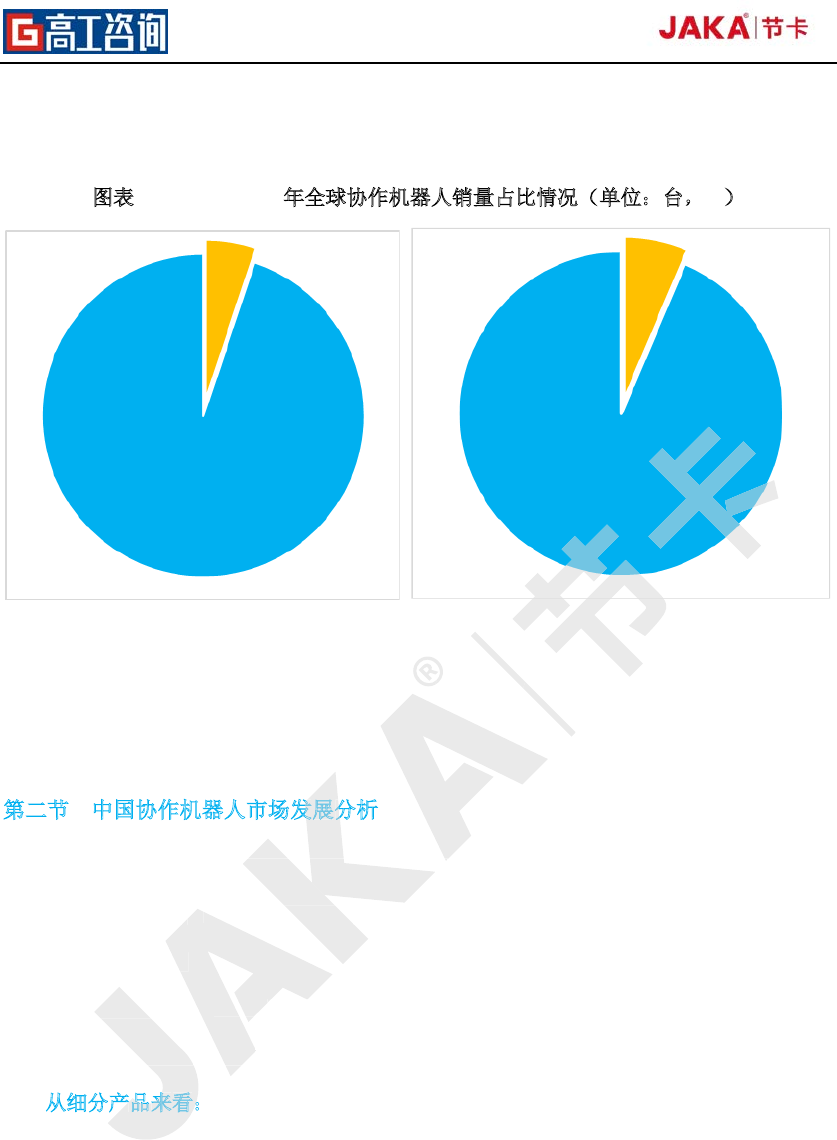

2019 年全球协作机器人销量占工业机器人市场 6.4%,同比提升 1.3 个百分点。预计

2020 年全球协作机器人销量占比有望达到 7.5%以上,2021 年有望达到 9%以上。

图

表 5 2018-2019 年全球协作机器人销量占比情况(单位:台,%)

数据来源:高工机器人产业研究所(

GGII

)

第二节 中国协作机器人市场发展分析

尽管 2019 年中国工业机器人销量略有下降,但中国仍是全球第一大工业机器人应用市

场。GGII 数据显示,2019 年中国工业机器人销量 15.31 万台,同比下滑 2.11%,相较于

2018 年呈下滑态势。

从整体市场来看,2019 年前三季度,中国工业机器人产销量呈同比下滑态势,四季度

开始,增速开始转正,下游需求呈分化回暖迹象。

从

细分产品来看:

多关节机器人作为占比最高的产品,受汽车行业和贸易战的影响,呈大幅下滑;

SCARA 机器人受到 3C、汽车电子、白色家电等行业的影响,没能延续去年的高增长,

较去年略有下滑;

并联机器人因基数小,2019 年在食品、医药、日化等领域有所突破,获得一定的增长,

国产厂商表现亮眼;

协作机器人逆势上扬,2019 年保持持续增长。不仅国内厂商相继增添了新品,以发那

科、安川为代表的外资巨头也推出了新型协作机器人,可以预见未来协作机器人领域的

2018 年

2019 年

高工机器人产业研究所(

来源:

发

展

分

年中国工业机器人销量略有下降,但中国仍是全球第一大工业机器人应用市

年中国工业机器人销量略有下降,但中国仍是全球第一大工业机器人应用市

年中国工业机器人销量

数据显示,

2019

年呈下滑态势。

从整体市场来看,

2019

年前三季度,中国工业机器人产销量呈同比下滑态势,四季度

开始,增速开始转正,下游需求呈分化回暖迹象。

年中国工业机器人销量略有下降,但中国仍是全球第一大工业机器人应用市

从整体市场来看,

开始,增速开始转正,下游需求呈分化回暖迹象。

产

品

来

看

:

多关节机器人作为占比最高的产品,受

数据

2020 年协作机器人产业发展蓝皮书

14

竞争将会愈加残酷。

图

表 6 2014-2020 年中国工业机器人销量及预测(单位:万台,%)

数据来源:高工机器人产业研究所(

GGII

)

协作机器人轻量化、成本低的特点在一定程度上降低了行业门槛,不仅大型传统工业机

器人企业在积极布局,创新型企业也在不断涌现。在国内外企业的不断加码下,协作机器人

市场已经开始进入真正的高速市场化阶段。中国市场经过多年的培育,已逐渐成为全球协作

机器人增长的引擎之一,越来越多的协作机器人厂商进入中国。

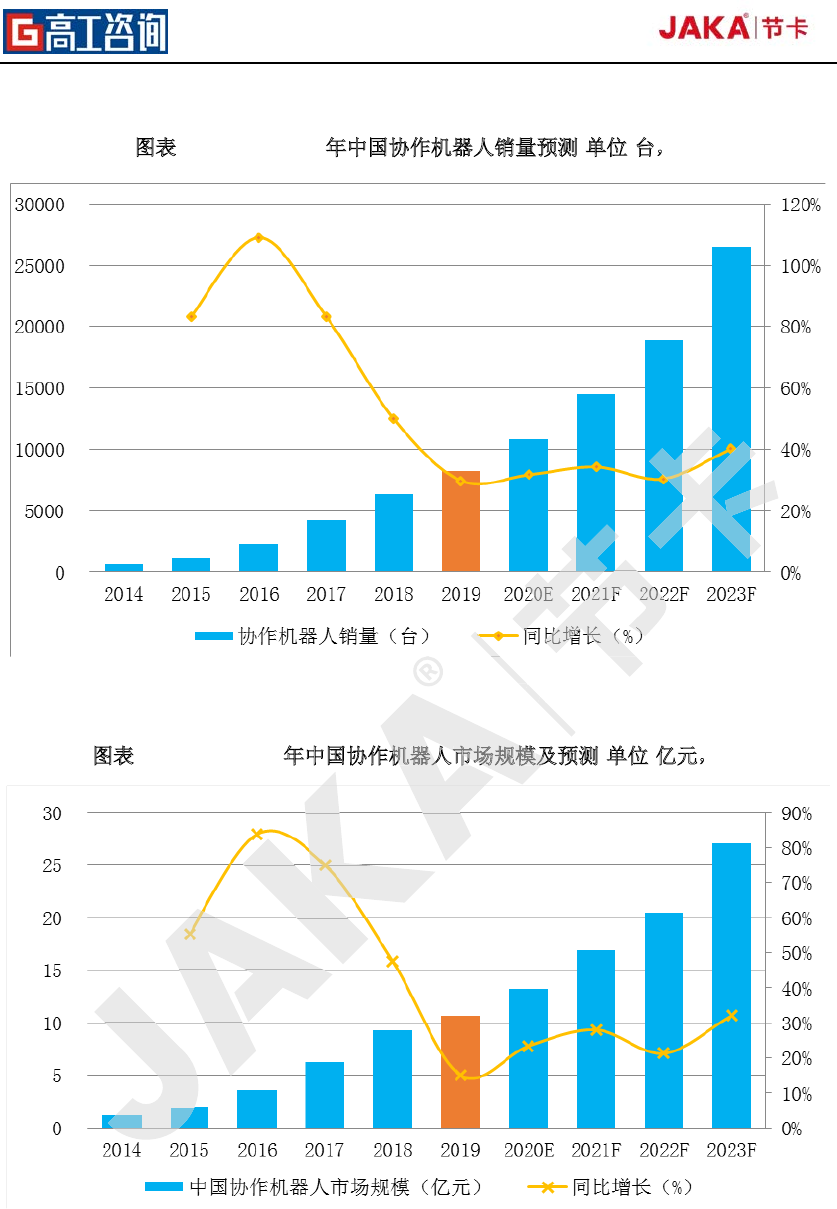

GGII 数据显示,2019 年中国协作机器人销量 8200 台,同比增长 29.75%;市场规模

10.7 亿元,同比增长 15.05%;2014-2019 年,协作机器人销量及市场规模年均复合增长率

分别为 68.71%和 53.39%。

值得注意的是,身为四大家族中的成员,2019 年末发那科和安川相继推出了新型协作

机器人,巨头的持续加码协作机器人,无疑将给其他协作机器人厂家带来更大的挑战,同时

给产业带来更多的竞争与不确定性。

此外,以 JAKA 节卡机器人为代表的国产厂商亦在 2019 年陆续推出大负载协作机器人

产品,协作机器人的边界进一步扩大。

预计未来几年,随着技术的进步和产品价格的下行,协作机器人的接受度将获进一步提

升,真正实现量产应用的厂商逐年增加,市场竞争日趋激烈,协作机器人销量及市场规模将

进一步扩大。预计到 2023 年,销量将达 26500 台,市场规模将突破 27.1 亿元。

高工机器人产业研究所(

高工机器人产业研究所(

来源:

协作机器人轻量化、成本低的特点在一定程度上降低了行业门槛,不仅大型传统工业机

器人企业在积极布局,创新型企业也在不断涌现。在国内外企业的不断加码下,协作机器人

市场已经开始进入真正的高速市场化阶段。中国市场经过多年的培育,已逐渐成为全球协作

机器人增长的引擎之一,越来越多的协作机器人厂商进入中国。

器人销量

机器人增长的引擎之一,越来越多的协作机器人厂商进入中国。

年中国协作机

2014

-

2019

数据显示,

2019

亿元,同比增长

15.05%

;

2014

53.39%

。

注意的是,身为

四大家族中的成员,

协作机器人轻量化、成本低的特点在一定程度上降低了行业门槛,不仅大型传统工业机

器人企业在积极布局,创新型企业也在不断涌现。在国内外企业的不断加码下,协作机器人

市场已经开始进入真正的高速市场化阶段。中国市场经过多年的培育,已逐渐成为全球协作

机器人增长的引擎之一,越来越多的协作机器人厂商进入中国。

68.71%

和

注意的是,身为

机器人,巨头的持续加码协作机器人,无疑

给产业带来更多的竞争与不确定性。

数据

数据

2020 年协作机器人产业发展蓝皮书

15

图表 7 2014-2023 年中国协作机器人销量预测(单位:台,%)

数据来源:高工机器人产业研究所(

GGII

)

图表 8 2014-2023 年中国协作机器人市场规模及预测(单位:亿元,%)

数据来源:高工机器人产业研究所(

GGII

)

GGII 数据显示,2019 年,中国协作机器人销量占比 5.36%,同比上升 1.32 个百分点,

预计到 2020年中国协作机器人销量占比有望达到 6.5%以上,2021年有望达到 7.5%以上。

来源:

高工机器人产业研究所(

机

器

人

市

场

规

模

及