2020年协作机器人行业发展蓝皮书.pdf - 第41页

2020 年协作机器人产业发 展蓝皮书 40 冷暖自知 伍 伍 冷暖自知 伍

2020 年协作机器人产业发展蓝皮书

39

(三)协作机器人性能认证,随着协作机器人应用领域不断的扩展,其对协作机器人的

性能指标要求越来越高,协作机器人性能认证也是未来的认证趋势之一,例如位姿准确度认

证、位姿重复性认证、轨迹准确度认证和轨迹重复性认证等,以及单一指标认证到综合性指

标认证;

(四)协作机器人可靠性认证,可靠性是保证企业生产效率的关键因素,目前机器人可

靠性越来越受关注,协作机器人可靠性认证也是未来的认证趋势之一;

(五)协作机器人智能化认证,随着人工智能的发展,对协作机器人的智能化要求会越

来越高,协作机器人智能化认证也会成为未来的认证趋势。

从协作机器人产品类别进行分析,上游零部件方面,协作机器人核心零部件市场情况与

传统工业机器人类似,都主要掌握在外资厂商手中,尤其是在中空力矩电机、高精密传感器、

减速器等内容;中游本体方面,新兴的协作机器人厂商与传统四大家族展开竞争,国产协作

机器人进步明显;下游应用方面,汽车零部件和 3C 电子组装装配、金属及五金卫浴抛光打

磨是协作机器人应用较多的领域,也是应用空间较大的领域,商业、医疗和服务行业的应用,

未来可能成为协作机器人产业发展的新增长点。

未来认证会覆盖协作机器人整条产品链,包括协作机器人上游、中游和下游产品,例如

协作机器人关键零部件认证(关节模组,电机,驱动器等),协作机器人整机认证,协作机

器人系统集成认证等。

传统工业机器人类似,都主要掌握在外资厂商手中,尤其是在中空力矩电机、高精密传感器、

减速器等内容;中游本体方面,新兴的协作机器人厂商与传统四大家族展开竞争,国产协作

电子组装装配、金属及五金卫浴抛光打

减速器等内容;中游本体方面,新兴的协作机器人厂商与传统四大家族展开竞争,国产协作

电子组装装配、金属及五金卫浴抛光打

磨是协作机器人应用较多的领域,也是应用空间较大的领域,商业、医疗和服务行业的

从协作机器人产品类别进行分析,上游零部件方面,协作机器人核心零部件市场情况与

传统工业机器人类似,都主要掌握在外资厂商手中,尤其是在中空力矩电机、高精密传感器、

减速器等内容;中游本体方面,新兴的协作机器人厂商与传统四大家族展开竞争,国产协作

磨是协作机器人应用较多的领域,也是应用空间较大的领域,商业、医疗和服务行业的

协作机器人关键零部件认证(关节模组,电机,驱动器等),协作机器人整机认证,协作机

未来可能成为协作机器人产业发展的新增长点。

未来认证会覆盖协作机器人整条产品链,包括协作机器人上游、中游和下游产品,例如

协作机器人关键零部件认证(关节模组,电机,驱动器等),协作机器人整机认证,协作机

磨是协作机器人应用较多的领域,也是应用空间较大的领域,商业、医疗和服务行业的

磨是协作机器人应用较多的领域,也是应用空间较大的领域,商业、医疗和服务行业的

2020 年协作机器人产业发展蓝皮书

40

冷暖自知

伍

伍

冷暖自知

伍

2020 年协作机器人产业发展蓝皮书

41

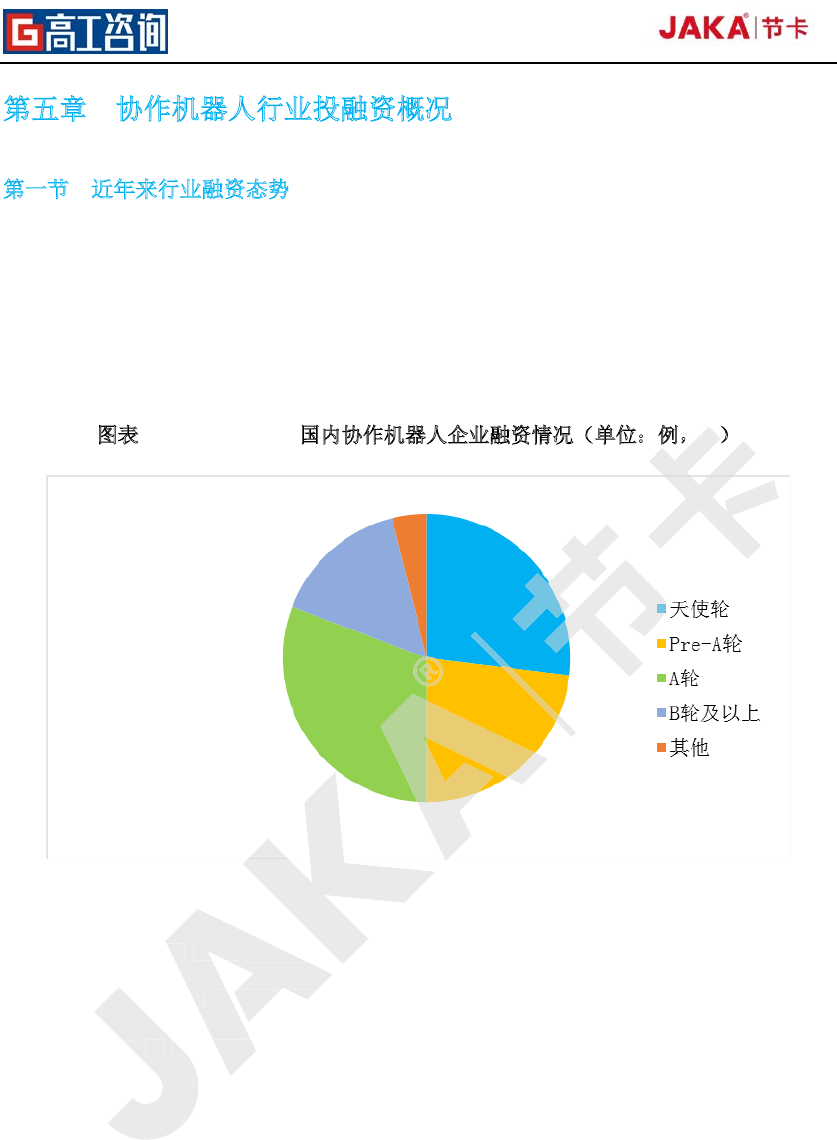

第五章 协作机器人行业投融资概况

第一节 近年来行业融资态势

2015 年至 2019,国内协作机器人市场共计 26 起融资案例;

从融资轮次分布来看,B 轮以前的企业占据 80%以上的比例,侧面反映出大部分协作

机器人还处于较早期的阶段,目前处于求生存的阶段;走到 B 轮及以后的厂商基本可

以判断为已经实现产业化落地应用,自我造血系统逐渐完善,开始进入谋发展阶段。

图

表 21 2015-2019 国内协作机器人企业融资情况(单位:例,%)

数据来源:高工机器人产业研究所(

GGII

)

GGII 数据显示,2018 年中国协作机器人市场融资规模 5.51 亿元,达到历史新高;2019

年,融资规模 2.5 亿元左右,同比回落明显;

截至 2020 年 8 月末,协作机器人领域仅有一例新融资,不少厂商仍在融资的路上。资

本的有序撤离及理性回归,在很大程度上将加剧协作机器人厂商的生存困境,但也将加

快行业的洗牌和集中度的提升。

%

年中国协作机器人市场融资规模

显示,

2018

年中国协作机器人市场融资规模

.5

亿元左右,同比回落明显

月末,协作机器人领域

,融资规模

2020

年

8

月末,协作机器人领域

本的有序撤离及理性回归,在很大程度上将加剧协作机器人厂商的生存困境,但也将加

快行业的洗牌和