2020年协作机器人行业发展蓝皮书.pdf - 第18页

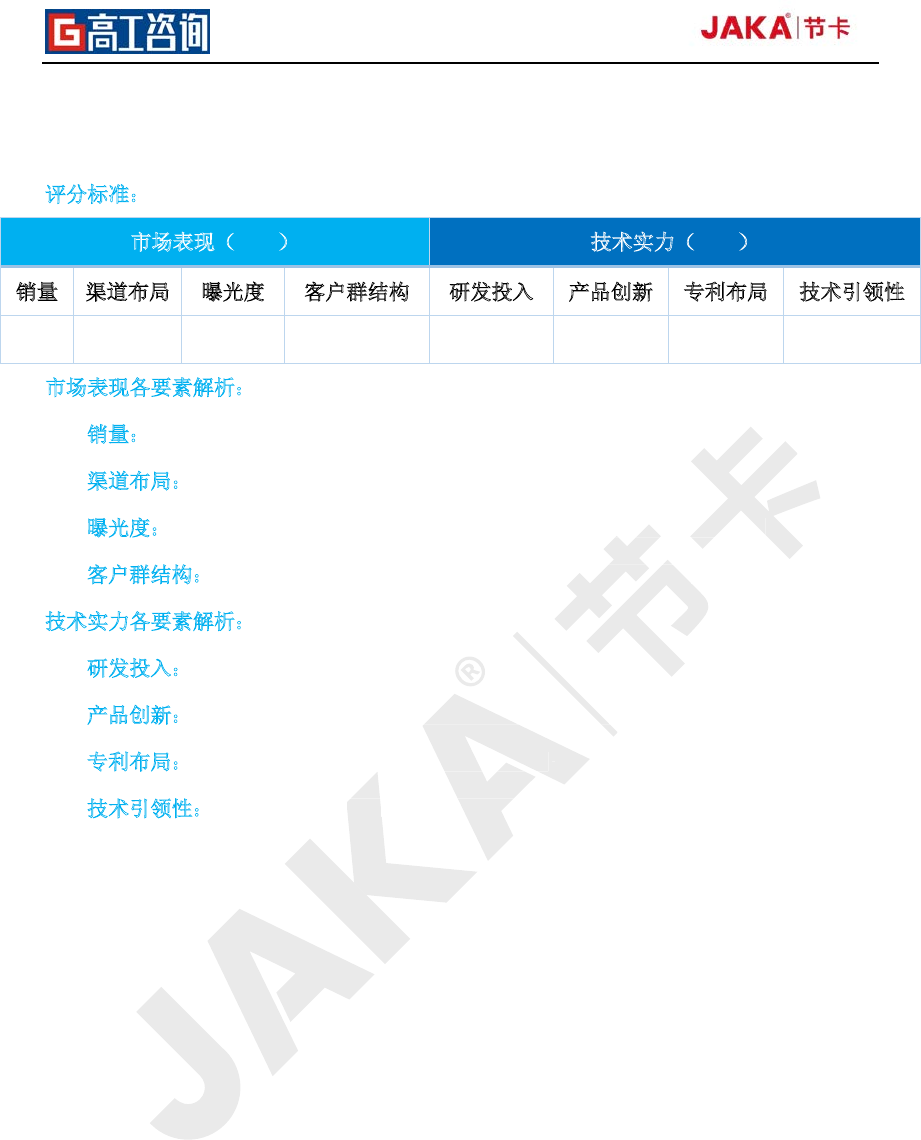

2020 年协作机器人产 业发展蓝皮书 17 G GII 通过对中国 市场主要协作机 器人厂商的梳 理,结合深入的 调研及公开的 数据,从 市场 表现及技术 实力两大维度对各厂 商进行 评价 ,各细分维度 如下所示: 评 分标准: 市场表现( 60% ) 技术实力( 40% ) 销量 渠道布局 曝光度 客户群结构 研发投入 产品创新 专利布局 技术引领性 25% 10% 10% 15% 15% 7% 10% 8% 市场表现各要素解析: …

2020 年协作机器人产业发展蓝皮书

16

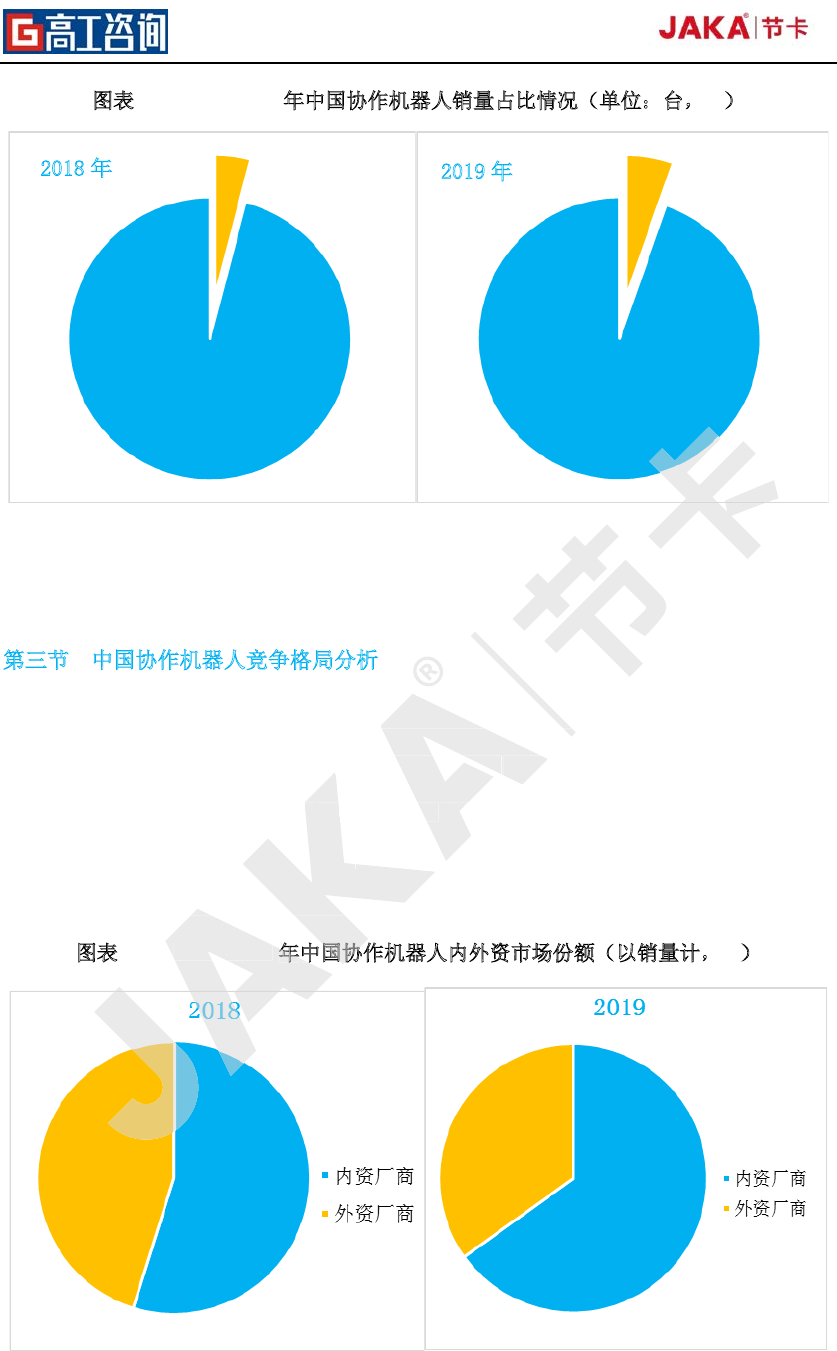

图表 9 2018-2019 年中国协作机器人销量占比情况(单位:台,%)

数据来源:高工机器人产业研究所(

GGII

)

第三节 中国协作机器人竞争格局分析

从整体竞争格局来看,内资厂商市场占比逐年提升,外资厂商主要以优傲为代表,其他

厂商贡献的份额较小,传统的工业机器人巨头虽然都有推出协作机器人产品,但并未将协作

机器人作为主打的产品,只是作为战略产品,在 市场上并未重点推广;此外,外资新进厂商

进入中国市场普遍水土不服,过度强调产品本身,在市场渠道布局及应用开发层面偏弱,国

产厂商通过成本的控制,将产品的性价比提升,快速打开市场,并获得市场份额的提升。

图

表 10 2018-2019 年中国协作机器人内外资市场份额(以销量计,%)

数据来源:高工机器人产业研究所(

GGII

)

注:台系厂商归入内资厂商范畴

2018 年

2019 年

高工机器人产业研究所(

高工机器人产业研究所(

市场占比逐年提升,外资厂商主要

厂商贡献的份额较小,传统的工业机器人巨头虽然都有

机器人作为主打的产品,只是作为

战略产品

水土不服,过度强调

产品本身,

产品的性价比提升,快速

水土不服,过度强调

产品的性价比提升,快速

国

协

作

产厂商通过成本的控制,将

2018

-

2019

年

中

市场占比逐年提升,外资厂商主要

厂商贡献的份额较小,传统的工业机器人巨头虽然都有

推出协作机器人产品,但并未

,在

市场上并未重点推广

产品本身,

2020 年协作机器人产业发展蓝皮书

17

GGII 通过对中国市场主要协作机器人厂商的梳理,结合深入的调研及公开的数据,从

市场表现及技术实力两大维度对各厂商进行评价,各细分维度如下所示:

评

分标准:

市场表现(60%) 技术实力(40%)

销量 渠道布局 曝光度 客户群结构 研发投入 产品创新 专利布局 技术引领性

25% 10% 10% 15% 15% 7% 10% 8%

市场表现各要素解析:

销

量:过去一年中国市场的销量及增长率;

渠

道布局:区域布局情况,集成商/代理商合作伙伴数量及质量;

曝

光度:过去一年企业市场活跃度及曝光度,包括但不仅限于媒体曝光度;

客

户群结构:各领域大中小型客户的占比情况,侧重考量客户质量及增长可持续性。

技

术实力各要素解析:

研

发投入:过去一年的技术研发投入;

产

品创新:新产品创新力,考量企业在产品层面上的创新力;

专

利布局:企业专利申请数量,相关核心专利占比;

技

术引领性:相关技术在行业内的领先性,侧重考量技术领先行业的程度和水平。

过去一年企业市场活跃度及曝光度,包括但不仅限于媒体曝光度;

各领域大中小型客户的占比情况,侧重考量客户质量及增长可持续性。

各领域大中小型客户的占比情况,侧重考量客户质量及增长可持续性。

过去一年企业市场活跃度及曝光度,包括但不仅限于媒体曝光度;

新产品创新力,考量企业在产品层面上的创新力;

相关技术在行业内的领先性,侧重考量技术领先行业的程度和水平。

新产品创新力,考量企业在产品层面上的创新力;

企业专利申请数量,相关核心专利占比

;

相关技术在行业内的领先性,侧重考量技术领先行业的程度和水平。

2020 年协作机器人产业发展蓝皮书

18

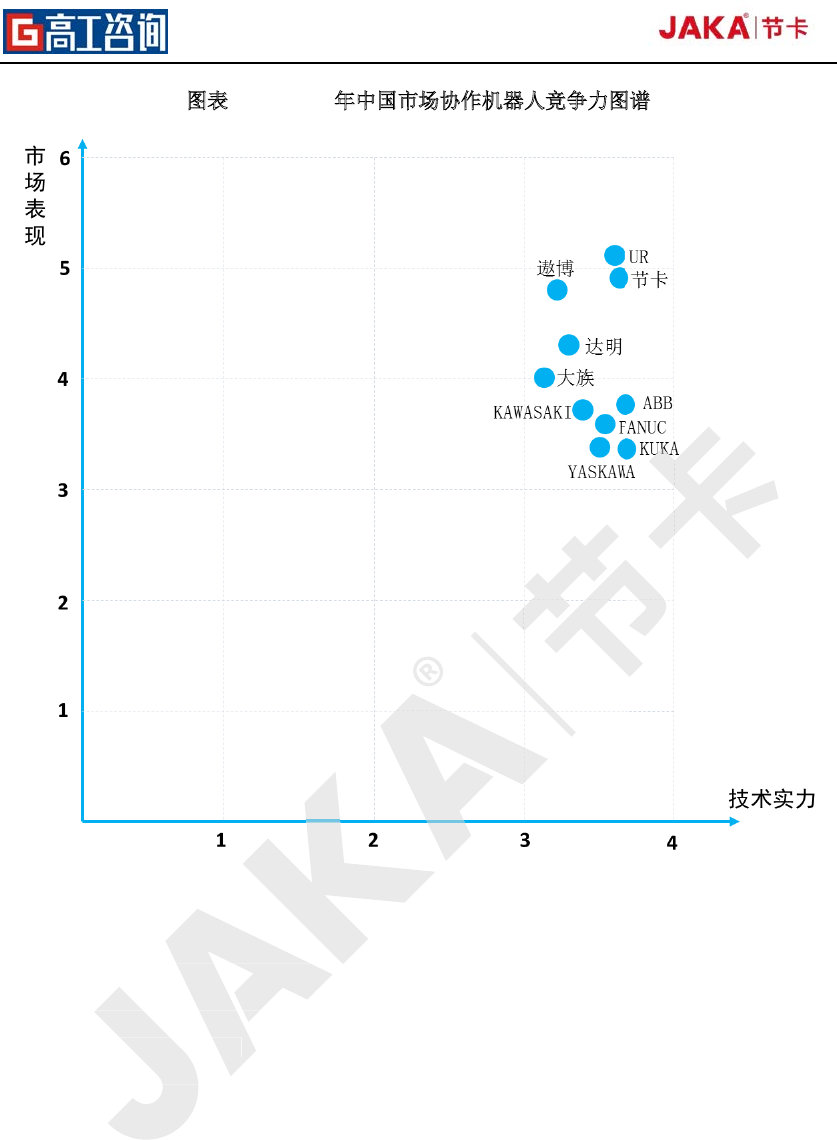

图表 11 2019 年中国市场协作机器人竞争力图谱

数据来源:高工机器人产业研究所(

GGII

)

2019 年,中国协作机器人竞争格局较 2018 年有较大变化,以 JAKA 节卡机器人为代

表的国产协作机器人厂家,由于其技术和产品优势,以及对市场需求的精准把握,其销量和

市场份额,已经快速攀升。

在技术实力方面,国产机器人在技术产品研发上持续投入,在应用领域和实际运行中具

备更广的适应性和可实施性。值得一提的是,JAKA 节卡机器人在负载、臂长和精度方面已

经超过进口机器人。

年,中国协作机器人竞争格局较

年,中国协作机器人竞争格局较

表的国产协作机器人厂家,由于其技术和产品优势,以及对市场需求的精准把握,其销量和

市场份额,已经快速攀升。

表的国产协作机器人厂家,由于其技术和产品优势,以及对市场需求的精准把握,其销量和

市场份额,已经快速攀升。

在技术实力方面,国产机

备更广的适应性和可实施性。值得一提的是,