2020年协作机器人行业发展蓝皮书.pdf - 第86页

2020 年协作机器人产业发 展蓝皮书 85 二、 行业渗透率持续提升,工 业与商业服务领域的应用边界日趋模糊 经过 几年的市场培 育,协作 机器人应用 行业日益 广泛, 从 3C 电子 、汽车及其 零配件、 家电 等行业 逐渐延伸至新能源、 五金 卫浴、 金属机械 等 行业。 此外, 协作机器人在 商业服务 领域关注度和接 受度日趋 提升 。目前 已有多家厂商开始着 手布局 商业服务领域 。其中 : 医疗 领域的需求主 要以辅助 手术…

2020 年协作机器人产业发展蓝皮书

84

第二节 协作机器人市场发展展望

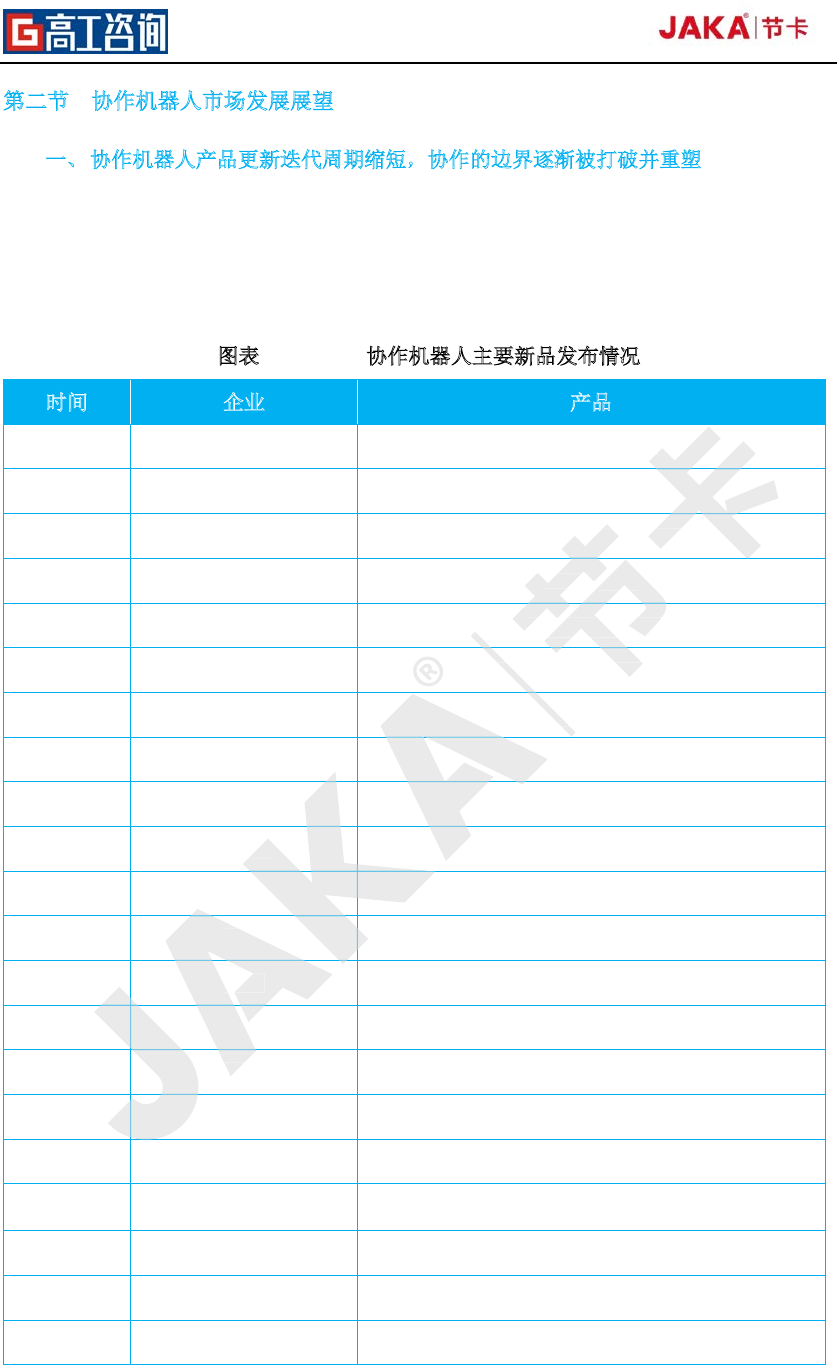

一、 协作机器人产品更新迭代周期缩短,协作的边界逐渐被打破并重塑

根据 GGII 的统计,2019 年共有 21 个新品发布,其中不乏部分厂商的升级版产品,

此外还可以看到不少厂商均推出了更大负载的协作机器人产品,如 JAKA 节卡机器人的 Zu

18、优傲的 UR16e,产品形态日趋丰富,协作的边界逐渐被打破并重塑。

图

表 41 2019 协作机器人主要新品发布情况

时间 企业 产品

201903 新松

GCR14-1400

201903 配天

ACR5-MOKI

201903 大象机器人 CATBOT、Elephant5

201905 溱者智能 chin 系列

201905 库柏特

CAssembly C2

201906 JAKA 节卡机器人 JAKA Zu 3、JAKA Zu 7 2.0

201908 达明

TM Palletizing Operator

201909 JAKA 节卡机器人

JAKA Zu 3m

201909 艾利特

EC612

201909 埃夫特

ECR5

201909 非夕 Rizon 拂晓

201909 珞石

xMate

201909 越疆

DOBOT CR6-5

201909 优傲

UR16e

201909 遨博 i15 和 i20

201909 远大 M6 全新升级 2.0 版

201910

Rethink Sawyer

201911

FANUC

CR-15iA、CR-7iA/L

201912 JAKA 节卡机器人 JAKA Zu 18 、JAKA Zu s 系列

201912 安川

MOTOMAN-HC20DT

201912

FANUC CRX-10 iA

资料来源:高工机器人产业研究所(

GGII

)整理

CATBOT

、

Elephant

chin

系列

CAssembly C2

系列

CAssembly C2

JAKA Zu 7 2.0

1400

Elephant

JAKA Zu 3

TM Palletizing Operator

埃夫特

非夕

珞石

越疆

优傲

遨博

JAKA Zu 3m

2020 年协作机器人产业发展蓝皮书

85

二、 行业渗透率持续提升,工业与商业服务领域的应用边界日趋模糊

经过几年的市场培育,协作机器人应用行业日益广泛,从 3C 电子、汽车及其零配件、

家电等行业逐渐延伸至新能源、五金卫浴、金属机械等行业。此外,协作机器人在商业服务

领域关注度和接受度日趋提升。目前已有多家厂商开始着手布局商业服务领域。其中:

医疗领域的需求主要以辅助手术、按摩、康复等场景为代表,近年来以 ABB、节 卡 为代

表的厂商已在着手布局,并已经有成熟的应用;商业服务领域的需求主要以智能零售、咖啡

店、酒吧、奶茶店等场景为代表,其中核心要素来自于以机器人作为差异化的亮点和获客点,

考验的是运营的效率,同时可以实现数据的互联互通,这类应用在部分一、二城市已有成熟

应用;教育培训的需求主要以实验室、培训教具等场景为代表,随着开设机器人专业的科研

院校逐年增加,对于协作机器人的采购需求稳步增长。

GGII 认为,协作机器人相较于传统工业机器人具有更广的应用面,涵盖工业与商业服

务领域,从应用的角度看,协作机器人在两类场景中所带来的核心价值有所差异,工业领域

主要是以替代人,降本增效为主要目的;商业服务领域则更多的强调机器人带来额外价值,

替代人并非首要目的,更重要的是打造创新型的服务业态。

随着协作机器人技术的不断进步,易 用 性 、安全性和智能性有望获得提升,届时协作机

器人在各领域的应用边界将日趋模糊。协 作 机器人将不仅是机器人,更是智能工具和智能伙

伴。

第三节 行业风险及规避

一、行业过度竞争

目前,国内协作机器人厂商普遍规模还偏小,尚未形成规模效应,厂商之间的竞争主要

体现在渠道争夺与价格竞争,从应用的角度上看,尚未有在某个细分领域长期深耕并形成自

身优势壁垒的厂商,粗犷式的发展带来的是过度的竞争,为抢占市场份额,价格战愈演愈烈,

企业盈利面临较大的挑战,已经对机器人产业造成一定的负面影响。

二、市场需求低于预期

在宏观环境下行,实体经济整体放缓的大背景下,加上疫情的全球蔓延,下游的需求释

放受到较大的影响,协作机器人市场属于 ToB 端的消费领域,下游制造业的不景气将导致

投资的收紧,进而传导至上游的设备领域,不可避免会对协作机器人市场需求造成消极影响。

认为,协作机器人相较于传统工业机器人具有更广的应用面,涵盖

带来的核心价值有所差异,工业领域

认为,协作机器人相较于传统工业机器人具有更广的应用面,涵盖

带来的核心价值有所差异,工业领域

主要目的;商业服务领域则更多的强调机器人带来额外价值,

部分一、二城市已有成熟

等场景为代表,随着开设机器人专业的

务领域,从应用的角度看,协作机器人在两类场景中所

主要目的;商业服务领域则更多的强调机器人带来额外价值,

进步

器人在各领域的应用边界将日趋模糊

及

规

避

是打造创新型的服务

业态。

,易 用 性

、

安全性

和智能性有望获得提升,届时协作机

机器人将不仅是机器人,

行

业

风

过

度

竞

争

目前,国内协作

机器人厂商普遍规模还

主要目的;商业服务领域则更多的强调机器人带来额外价值,

主要目的;商业服务领域则更多的强调机器人带来额外价值,

2020 年协作机器人产业发展蓝皮书

86

第十章 总结与归纳

2019 年整体工业机器人市场呈相对低迷的态势,协作机器人市场虽然增速有所下滑,

但依然保持接近 30%的增速,可谓是“夜空中最亮的星”,新进厂商的增加,带来的是更多元

化的产业元素,同时也带来了日益激烈的竞争。

如果要给 2020 年协作机器人产业确定一个主基调,那应该是—求生存,谋发展。后疫

情时代,核心的问题在于需求的释放,经济层面“以国内循环为主、国际国内互促的双循环”

的新格局正在形成,短期内国内市场的供给关系依然面临一定的挑战,在一定程度上将影响

下游制造业的新增投资,多重外在因素叠加传导至协作机器人层面,必然会衍生出新的机遇

与挑战。

存量市场下,协作机器人陆续告别“吃老本,蹭热度”, 回归价值创造。

协作机器人产品不断升级迭代,不断提升产品和市场的匹配度,通过深挖客户需求驱动

产品创新。以 JAKA 节卡机器人为代表的协作机器人厂商已经逐渐在汽车、电子、医疗器械

等领域与行业巨头合作,以实际应用落地,真正为客户实现价值创造。

协作机器人实现了人类劳动力和机器人的历史性“握手”,让人类与机器人真正意义上

协同工作,可以说协作机器人的未来已来,同时,协作机器人的市场依然充满想象力。

回归价值创造。

协作机器人产品不断升级迭代,不断提升产品和市场的匹配度,通过深挖客户需求驱动

协作机器人产品不断升级迭代,不断提升产品和市场的匹配度,通过深挖客户需求驱动

协作机器人厂商已经逐渐在汽车、电子、医疗器械

必然

会衍生出新的机遇

回归价值创造。

协作机器人厂商已经逐渐在汽车、电子、医疗器械

为客户实现价值创造。

了人类劳动力和机器人的历史性“握手”,让人类与机器人真正意义上

协作机器人的未来已来,同时,协作机器人的市场依然充满想象力

真正

了人类劳动力和机器人的历史性“握手”,让人类与机器人真正意义上

协作机器人的未来已来,同时,协作机器人的市场依然充满想象力

真正

真正