2020年协作机器人行业发展蓝皮书.pdf - 第48页

2020 年协作机器人产业发 展蓝皮书 47 产品的高性价比 , 新兴协作机器人厂 商 已成为 协作机器人 领域的主导 者, 并有望进一步扩 大 这种 市场优势。 传 统工业机器人厂商争相入局协作机器人,市 场混战进行时。 虽然四大家族 早已布局并 推出 各自的协作机 器人产品 , 但在中国市场并未 成为其 主推产 品 。经历了 2018 年工业机 器人市 场的 “ 冷清 ” ,国产工业机器人 厂商陆续开始 布局协作机 器 人, 其…

2020 年协作机器人产业发展蓝皮书

46

图表 24 上游零部件主要代表厂商

资料来源:高工机器人产业研究所(

GGII

)整理

第二节 中游本体

新兴的协作机器人厂商凭借高专注与高性价比,成为协作机器人领域的主导者,传统

工业机器人厂商争相入局,新进厂商持续增加。

新

兴协作机器人厂商是市场销量主要贡献者,亦是市场主导者。

近年来,进入协作机器人领域的厂商主要分为新兴协作机器人厂商和传统工业机器人厂

商 ,从 技术层面上看,以 ABB、发那科、库卡为代表的传统工业机器人巨头,在 协作机器人

方面拥有较好的技术储备,同时也在较早期推出各自的协作机器人产品;但从市场表现来看,

新兴协作机器人厂商市场接受度更高,系当前协作机器人市场销量的主要贡献者,其中外资

厂商以优傲为代表,内资厂商以节卡、遨博等为代表,凭借在协作机器人领域的高度专注与

游

本

体

新兴的协作机器人厂商凭借高

2020 年协作机器人产业发展蓝皮书

47

产品的高性价比,新兴协作机器人厂商已成为协作机器人领域的主导者,并有望进一步扩大

这种市场优势。

传

统工业机器人厂商争相入局协作机器人,市场混战进行时。

虽然四大家族早已布局并推出各自的协作机器人产品,但在中国市场并未成为其主推产

品。经历了 2018 年工业机器人市场的“冷清”,国产工业机器人厂商陆续开始布局协作机器

人,其中华数机器人、配天机器人、珞石、埃夫特等相继发布各自协作机器人产品,侧面反

映协作机器人的理念已经深入人心,并且已经成为战略产品。新 进 厂商的不断涌入,协作机

器人市场混战在所难免,到目前为止,还未看到国产的传统工业机器人厂商在协作机器人上

面有较大的动作与作为,这不禁带来一个问题,仅仅是为了做而做,除了赢得了短暂的曝光,

于产业和企业的长期发展都是无价值的。

“

协作机器人+AGV”形成复合机器人,产业化应用待考验。

“协作机器人+AGV”形成的复合机器人虽然诞生了几年时间,但尚未实现真正的批量

产业化应用,其中主要的制约因素之一是其高价格下的低可靠性,可总结为低性价比。此外,

复合机器人需要考量的整体定位的精度与控制系统的协调性,在技术层面想要实现必须付出

高昂的代价,短期内复合机器人还不具备起量的充分要素,一方面是其高价格导致的投资回

报期的拉长,在有选择的前提下,复合机器人不会成为大部分客户的必选项;另一方面,技

术的成熟度和稳定性决定了复合机器人的短板,只能满足特定场景的用户需求。

图

表 25 协作机器人本体代表厂商

资料来源:高工机器人产业研究所(

GGII

)整理

应

用

待

考

了

几年时间,

考

验

。

几年时间,

但

尚未实现真正的批量

产业化应用,其中主要的制约因素之一是其高价格下的低可靠性,可总结为低性价比。

,到目前为止,还未看到国产的传统工业机器人厂商在协作机器人上

除了赢得了短暂的曝光,

产业化应用,其中主要的制约因素之一是其高价格下的低可靠性,可总结为低性价比。

的协调性,

在技术层面想要实现

报期的拉长,在有选择的前提下,复合机器人不会成为大部分客户的必选项;另一方面,技

术的成熟度和稳定性决定了复合机器人的短板,只能满足特定场景的用户需求。

25

协

作

机

器

术的成熟度和稳定性决定了复合机器人的短板,只能满足特定场景的用户需求。

图

表

25

与控制系统

高昂的代价,短期内复合机器人还不具备起量的充分要素,一方面是其高价格导致的投资回

报期的拉长,在有选择的前提下,复合机器人不会成为大部分客户的必选项;另一方面,技

术的成熟度和稳定性决定了复合机器人的短板,只能满足特定场景的用户需求。

产业化应用,其中主要的制约因素之一是其高价格下的低可靠性,可总结为低性价比。

产业化应用,其中主要的制约因素之一是其高价格下的低可靠性,可总结为低性价比。

2020 年协作机器人产业发展蓝皮书

48

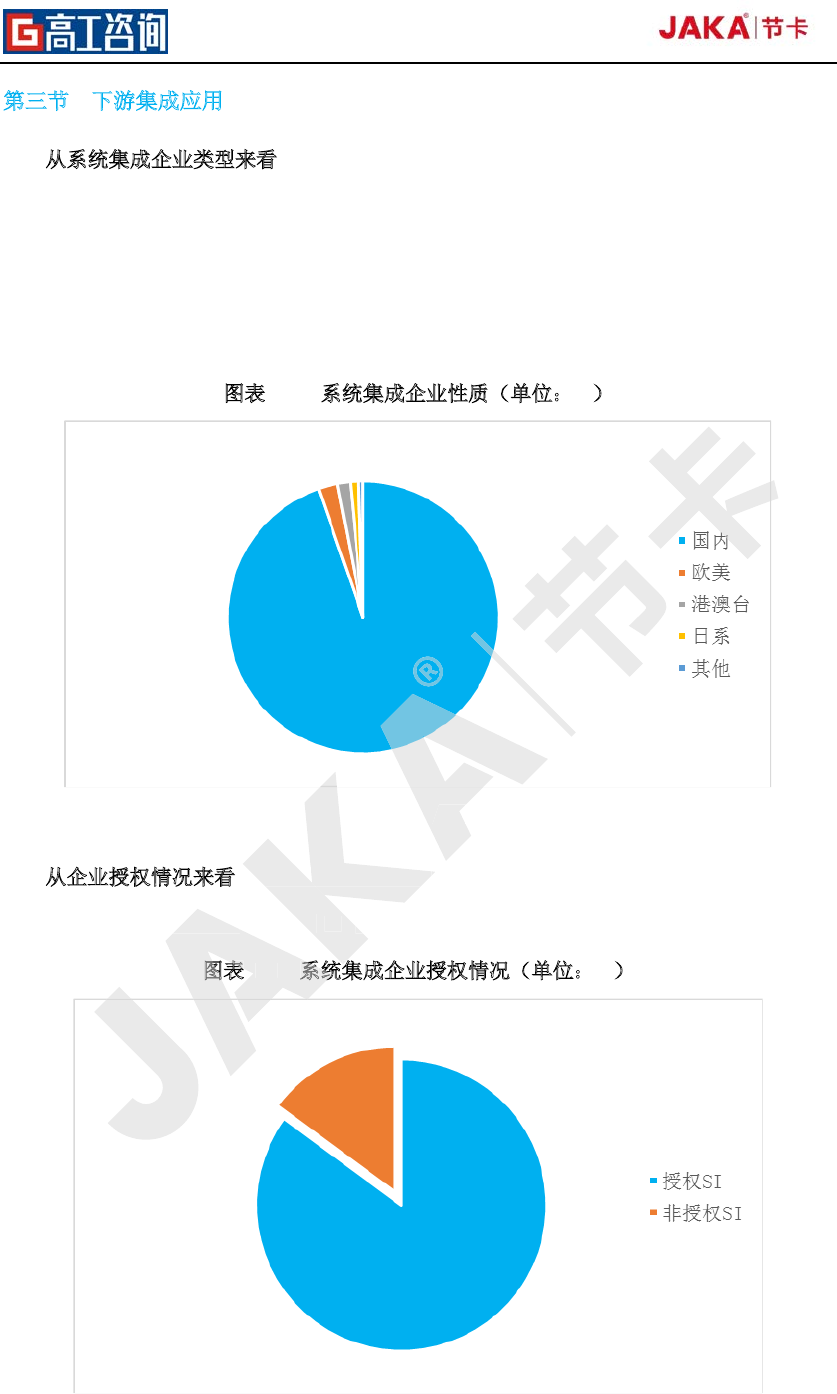

第三节 下游集成应用

从系统集成企业类型来看,本土系统集成商数量占据企业数量 95%左右,但本土系统

集成商普遍规模较小,绝大多数厂商的年产值并不高。

国际机器人系统集成企业主要有 KUKA、ABB、发那科、柯马、杜尔等。国内涉足下游

集成应用领域的公司主要有博众精工、上海君屹、赛腾精密、昆山华恒、利迅达、隆深机器

人、江苏北人、瑞松、明珞、远荣智能、速美达、昂华、利元亨、拓斯达,泰达机器人等。

图

表 26 系统集成企业性质(单位:%)

数据来源:高工机器人产业研究所(

GGII

)

从企业授权情况来看,绝大多数的中小型 SI(系统集成商)都是非授权 SI,品牌选择

主要参考终端客户的选择,一般的 SI(系统集成商)都会采用多家本体品牌。

图

表 27 系统集成企业授权情况(单位:%)

数据来源:高工机器人产业研究所(

GGII

)

,绝大多数的中小型

SI

,绝大多数的中小型

一般的

SI

(系统集成商

统

集

主要参考终端客户的选择,

图

表

27

系

统

数据