2020年协作机器人行业发展蓝皮书.pdf - 第16页

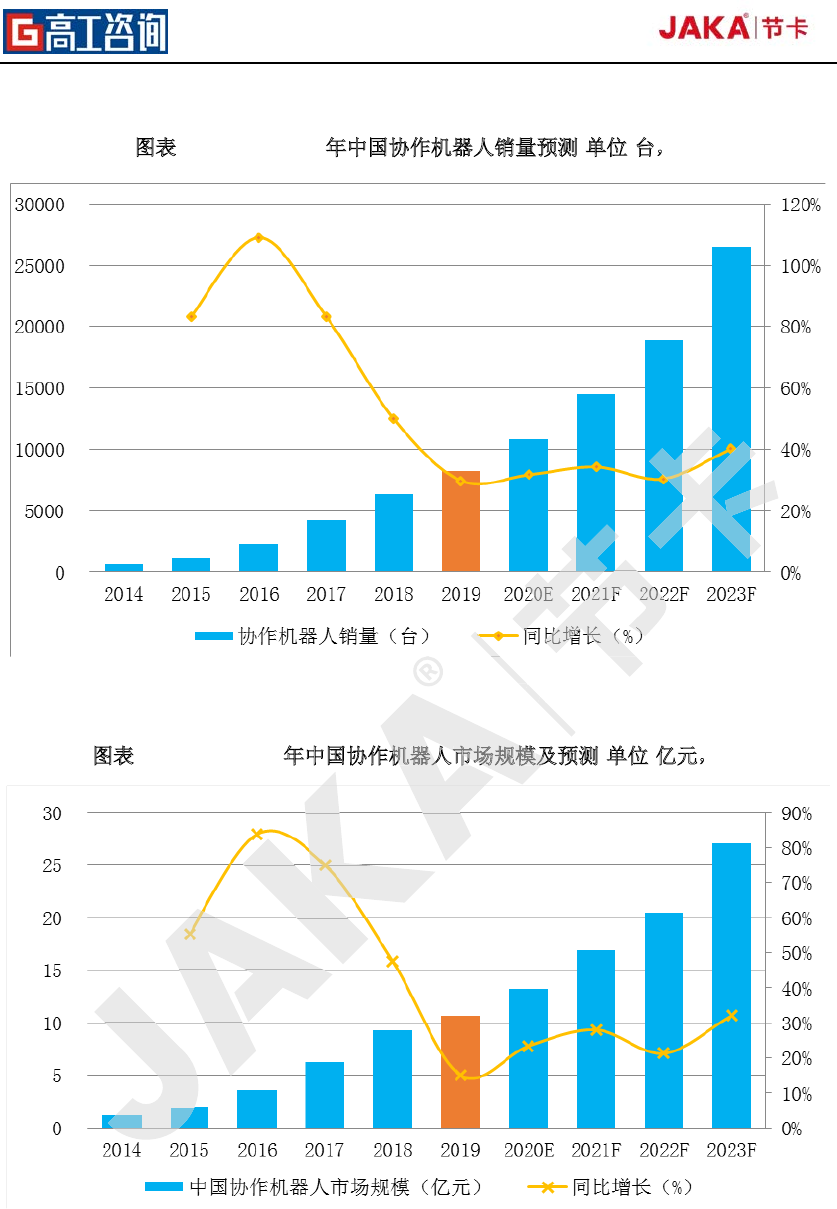

2020 年协作机器人产业发 展蓝皮书 15 图表 7 2014 - 2023 年中国协作机器人销量预测 ( 单位 : 台, %) 数据 来源: 高工机器人产 业研究所( GGII ) 图表 8 2014 - 2023 年中国协作机器人市场规模及预测 ( 单位 : 亿元, %) 数据 来源: 高工机器人产 业研究所( GGII ) GGII 数据显示, 20 19 年, 中国 协作机器人销量占比 5.36% , 同比上升 1.32 个百…

2020 年协作机器人产业发展蓝皮书

14

竞争将会愈加残酷。

图

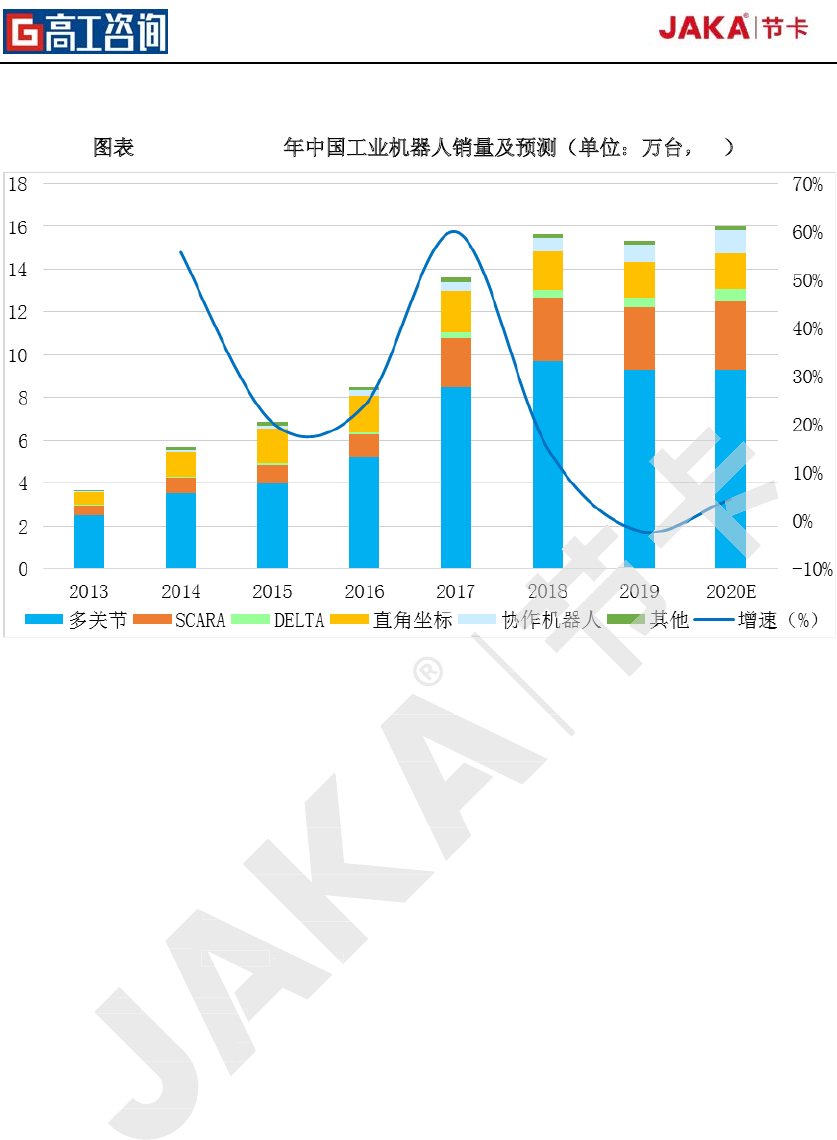

表 6 2014-2020 年中国工业机器人销量及预测(单位:万台,%)

数据来源:高工机器人产业研究所(

GGII

)

协作机器人轻量化、成本低的特点在一定程度上降低了行业门槛,不仅大型传统工业机

器人企业在积极布局,创新型企业也在不断涌现。在国内外企业的不断加码下,协作机器人

市场已经开始进入真正的高速市场化阶段。中国市场经过多年的培育,已逐渐成为全球协作

机器人增长的引擎之一,越来越多的协作机器人厂商进入中国。

GGII 数据显示,2019 年中国协作机器人销量 8200 台,同比增长 29.75%;市场规模

10.7 亿元,同比增长 15.05%;2014-2019 年,协作机器人销量及市场规模年均复合增长率

分别为 68.71%和 53.39%。

值得注意的是,身为四大家族中的成员,2019 年末发那科和安川相继推出了新型协作

机器人,巨头的持续加码协作机器人,无疑将给其他协作机器人厂家带来更大的挑战,同时

给产业带来更多的竞争与不确定性。

此外,以 JAKA 节卡机器人为代表的国产厂商亦在 2019 年陆续推出大负载协作机器人

产品,协作机器人的边界进一步扩大。

预计未来几年,随着技术的进步和产品价格的下行,协作机器人的接受度将获进一步提

升,真正实现量产应用的厂商逐年增加,市场竞争日趋激烈,协作机器人销量及市场规模将

进一步扩大。预计到 2023 年,销量将达 26500 台,市场规模将突破 27.1 亿元。

高工机器人产业研究所(

高工机器人产业研究所(

来源:

协作机器人轻量化、成本低的特点在一定程度上降低了行业门槛,不仅大型传统工业机

器人企业在积极布局,创新型企业也在不断涌现。在国内外企业的不断加码下,协作机器人

市场已经开始进入真正的高速市场化阶段。中国市场经过多年的培育,已逐渐成为全球协作

机器人增长的引擎之一,越来越多的协作机器人厂商进入中国。

器人销量

机器人增长的引擎之一,越来越多的协作机器人厂商进入中国。

年中国协作机

2014

-

2019

数据显示,

2019

亿元,同比增长

15.05%

;

2014

53.39%

。

注意的是,身为

四大家族中的成员,

协作机器人轻量化、成本低的特点在一定程度上降低了行业门槛,不仅大型传统工业机

器人企业在积极布局,创新型企业也在不断涌现。在国内外企业的不断加码下,协作机器人

市场已经开始进入真正的高速市场化阶段。中国市场经过多年的培育,已逐渐成为全球协作

机器人增长的引擎之一,越来越多的协作机器人厂商进入中国。

68.71%

和

注意的是,身为

机器人,巨头的持续加码协作机器人,无疑

给产业带来更多的竞争与不确定性。

数据

数据

2020 年协作机器人产业发展蓝皮书

15

图表 7 2014-2023 年中国协作机器人销量预测(单位:台,%)

数据来源:高工机器人产业研究所(

GGII

)

图表 8 2014-2023 年中国协作机器人市场规模及预测(单位:亿元,%)

数据来源:高工机器人产业研究所(

GGII

)

GGII 数据显示,2019 年,中国协作机器人销量占比 5.36%,同比上升 1.32 个百分点,

预计到 2020年中国协作机器人销量占比有望达到 6.5%以上,2021年有望达到 7.5%以上。

来源:

高工机器人产业研究所(

机

器

人

市

场

规

模

及

2020 年协作机器人产业发展蓝皮书

16

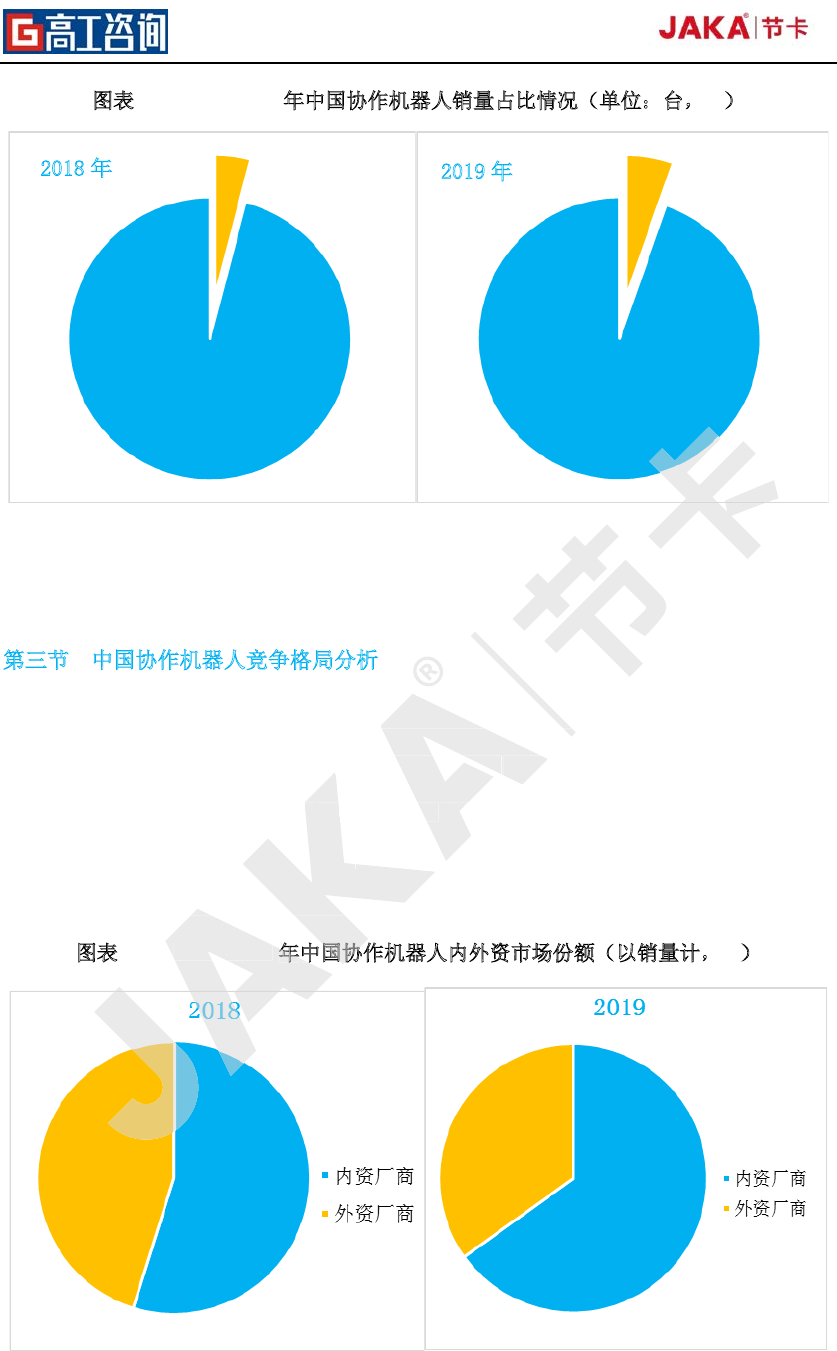

图表 9 2018-2019 年中国协作机器人销量占比情况(单位:台,%)

数据来源:高工机器人产业研究所(

GGII

)

第三节 中国协作机器人竞争格局分析

从整体竞争格局来看,内资厂商市场占比逐年提升,外资厂商主要以优傲为代表,其他

厂商贡献的份额较小,传统的工业机器人巨头虽然都有推出协作机器人产品,但并未将协作

机器人作为主打的产品,只是作为战略产品,在 市场上并未重点推广;此外,外资新进厂商

进入中国市场普遍水土不服,过度强调产品本身,在市场渠道布局及应用开发层面偏弱,国

产厂商通过成本的控制,将产品的性价比提升,快速打开市场,并获得市场份额的提升。

图

表 10 2018-2019 年中国协作机器人内外资市场份额(以销量计,%)

数据来源:高工机器人产业研究所(

GGII

)

注:台系厂商归入内资厂商范畴

2018 年

2019 年

高工机器人产业研究所(

高工机器人产业研究所(

市场占比逐年提升,外资厂商主要

厂商贡献的份额较小,传统的工业机器人巨头虽然都有

机器人作为主打的产品,只是作为

战略产品

水土不服,过度强调

产品本身,

产品的性价比提升,快速

水土不服,过度强调

产品的性价比提升,快速

国

协

作

产厂商通过成本的控制,将

2018

-

2019

年

中

市场占比逐年提升,外资厂商主要

厂商贡献的份额较小,传统的工业机器人巨头虽然都有

推出协作机器人产品,但并未

,在

市场上并未重点推广

产品本身,