2020年协作机器人行业发展蓝皮书.pdf - 第85页

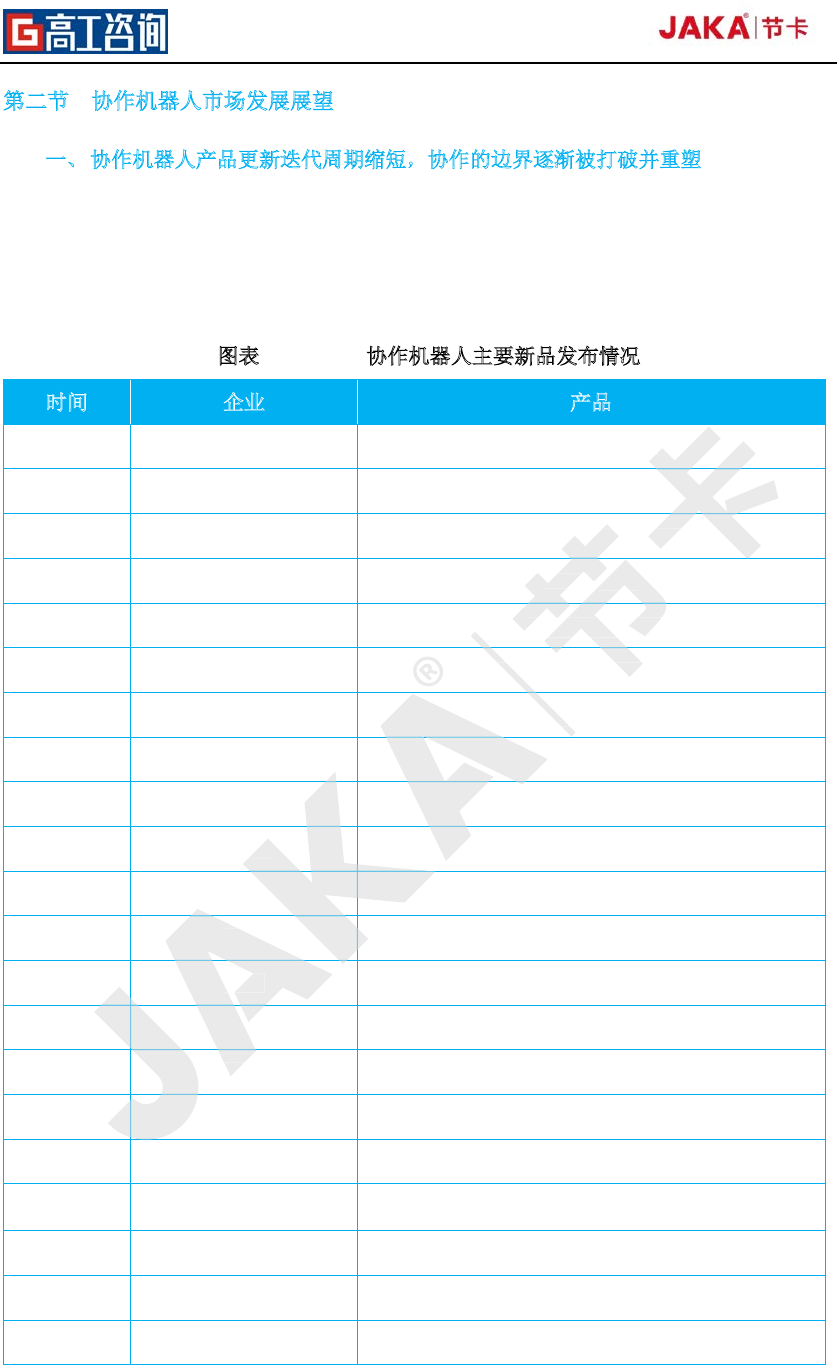

2020 年协作机器人产业发 展蓝皮书 84 第二节 协作机器人市场发展展望 一、 协作机器人产品更新迭代 周期缩短,协作的边界逐渐被打破并重塑 根据 GGII 的 统计, 2019 年共有 21 个 新品 发布,其中 不乏 部分厂商的升 级版产品, 此外 还可以看到不 少厂商均 推出了更大 负载的协作机 器人产 品,如 JAKA 节卡机器人 的 Zu 18 、 优傲的 U R16e ,产品 形态日趋丰 富,协作 的边界逐渐被打 破并重…

2020 年协作机器人产业发展蓝皮书

83

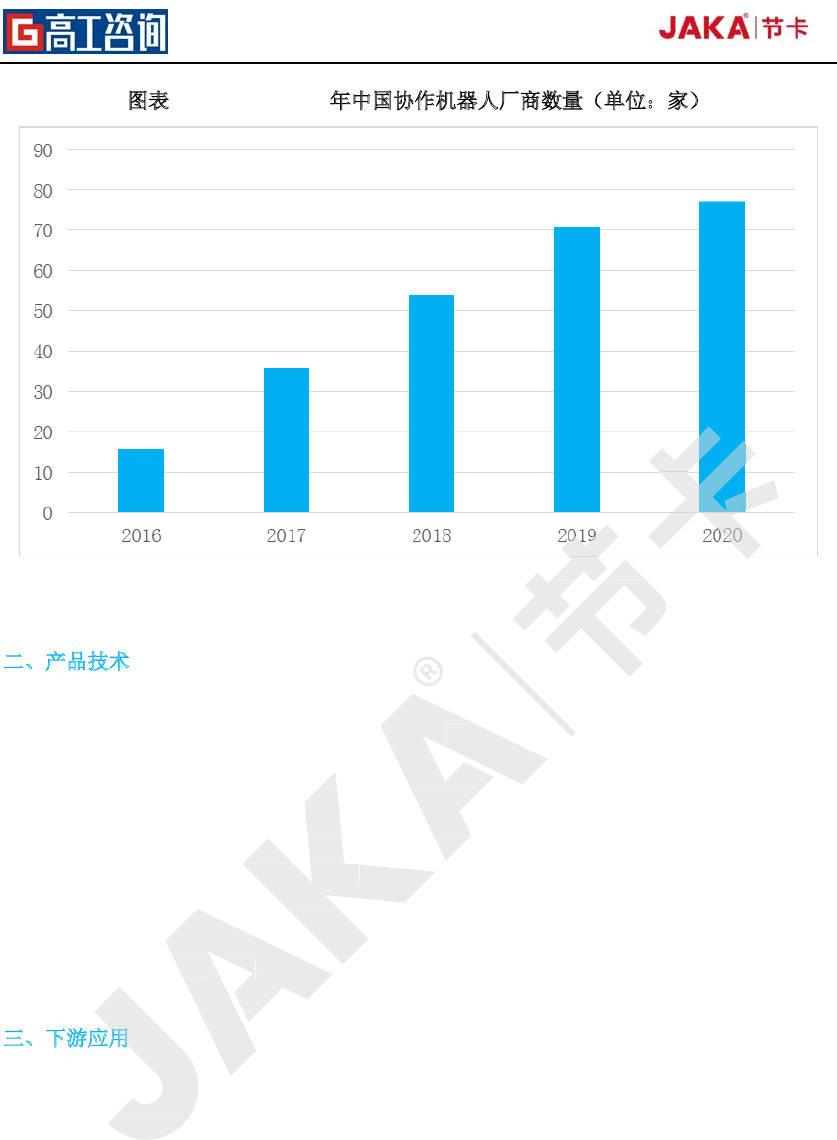

图表 40 2016-2020 年中国协作机器人厂商数量(单位:家)

数据来源:高工机器人产业研究所(

GGII

)

二、产品技术

协作机器人从诞生至今,产品技术已经经历数次的优化和迭代,包括安全性、易用

性、灵活性等方面均得到较大的提升,产品性能日趋稳定。从软件层面来看,协作机器人

系统多数具有学习和演化的能力,使其产品具有适应性、灵活性,虽然目前在面对复杂任

务和环境时,还存在一些问题,但不可否认的是,机器人学习和规划的能力已经有一定的

提升。从硬件层面来看,协作机器人产品多数为 6 自由度及以上的多关节机器人,负载范

围已经由 10kg 延伸到 20kg,搭载(嵌入)力矩传感器、视觉传感器的应用逐年提升。

三

、下游应用

基于协作机器人的特性,可以适用于柔性、灵活度和精准度要求较高的行业应用场

景,协作机器人的应用渗透率逐年提升,制造业领域如汽车、电子、医药、家电、食品饮

料、化工塑料、金属加工等行业,商业服务领域如教育培训、医疗保健、智慧零售、智能

物流等行业。越来越多的协作机器人在各领域成为人类的合作伙伴,发挥越来越大的作用

与价值。

来源:

高工机器人产业研究所(

高工机器人产业研究所(

和

迭代,包括

均得到较大的提升,产品性能日趋稳定。从软件层面来看,协作机器人

系统多数具有学习和演化的能力,使其产品具有适应性、灵活性,虽然目前在

环境时,还存在一些问题,但不可

否认的是,机器人学习和

环境时,还存在一些问题,但不可

提升。从硬件层面来看,协作机器人产品多数为

搭载(嵌入)力矩传感器

提升。从硬件层面来看,协作机器人产品多数为

延伸到

20

kg

,

搭载(嵌入)力矩传感器

协作机器人从诞生至今,产品技术已经经历

数次的优化

均得到较大的提升,产品性能日趋稳定。从软件层面来看,协作机器人

系统多数具有学习和演化的能力,使其产品具有适应性、灵活性,虽然目前在

用

协作机器人的特性,可以

2020 年协作机器人产业发展蓝皮书

84

第二节 协作机器人市场发展展望

一、 协作机器人产品更新迭代周期缩短,协作的边界逐渐被打破并重塑

根据 GGII 的统计,2019 年共有 21 个新品发布,其中不乏部分厂商的升级版产品,

此外还可以看到不少厂商均推出了更大负载的协作机器人产品,如 JAKA 节卡机器人的 Zu

18、优傲的 UR16e,产品形态日趋丰富,协作的边界逐渐被打破并重塑。

图

表 41 2019 协作机器人主要新品发布情况

时间 企业 产品

201903 新松

GCR14-1400

201903 配天

ACR5-MOKI

201903 大象机器人 CATBOT、Elephant5

201905 溱者智能 chin 系列

201905 库柏特

CAssembly C2

201906 JAKA 节卡机器人 JAKA Zu 3、JAKA Zu 7 2.0

201908 达明

TM Palletizing Operator

201909 JAKA 节卡机器人

JAKA Zu 3m

201909 艾利特

EC612

201909 埃夫特

ECR5

201909 非夕 Rizon 拂晓

201909 珞石

xMate

201909 越疆

DOBOT CR6-5

201909 优傲

UR16e

201909 遨博 i15 和 i20

201909 远大 M6 全新升级 2.0 版

201910

Rethink Sawyer

201911

FANUC

CR-15iA、CR-7iA/L

201912 JAKA 节卡机器人 JAKA Zu 18 、JAKA Zu s 系列

201912 安川

MOTOMAN-HC20DT

201912

FANUC CRX-10 iA

资料来源:高工机器人产业研究所(

GGII

)整理

CATBOT

、

Elephant

chin

系列

CAssembly C2

系列

CAssembly C2

JAKA Zu 7 2.0

1400

Elephant

JAKA Zu 3

TM Palletizing Operator

埃夫特

非夕

珞石

越疆

优傲

遨博

JAKA Zu 3m

2020 年协作机器人产业发展蓝皮书

85

二、 行业渗透率持续提升,工业与商业服务领域的应用边界日趋模糊

经过几年的市场培育,协作机器人应用行业日益广泛,从 3C 电子、汽车及其零配件、

家电等行业逐渐延伸至新能源、五金卫浴、金属机械等行业。此外,协作机器人在商业服务

领域关注度和接受度日趋提升。目前已有多家厂商开始着手布局商业服务领域。其中:

医疗领域的需求主要以辅助手术、按摩、康复等场景为代表,近年来以 ABB、节 卡 为代

表的厂商已在着手布局,并已经有成熟的应用;商业服务领域的需求主要以智能零售、咖啡

店、酒吧、奶茶店等场景为代表,其中核心要素来自于以机器人作为差异化的亮点和获客点,

考验的是运营的效率,同时可以实现数据的互联互通,这类应用在部分一、二城市已有成熟

应用;教育培训的需求主要以实验室、培训教具等场景为代表,随着开设机器人专业的科研

院校逐年增加,对于协作机器人的采购需求稳步增长。

GGII 认为,协作机器人相较于传统工业机器人具有更广的应用面,涵盖工业与商业服

务领域,从应用的角度看,协作机器人在两类场景中所带来的核心价值有所差异,工业领域

主要是以替代人,降本增效为主要目的;商业服务领域则更多的强调机器人带来额外价值,

替代人并非首要目的,更重要的是打造创新型的服务业态。

随着协作机器人技术的不断进步,易 用 性 、安全性和智能性有望获得提升,届时协作机

器人在各领域的应用边界将日趋模糊。协 作 机器人将不仅是机器人,更是智能工具和智能伙

伴。

第三节 行业风险及规避

一、行业过度竞争

目前,国内协作机器人厂商普遍规模还偏小,尚未形成规模效应,厂商之间的竞争主要

体现在渠道争夺与价格竞争,从应用的角度上看,尚未有在某个细分领域长期深耕并形成自

身优势壁垒的厂商,粗犷式的发展带来的是过度的竞争,为抢占市场份额,价格战愈演愈烈,

企业盈利面临较大的挑战,已经对机器人产业造成一定的负面影响。

二、市场需求低于预期

在宏观环境下行,实体经济整体放缓的大背景下,加上疫情的全球蔓延,下游的需求释

放受到较大的影响,协作机器人市场属于 ToB 端的消费领域,下游制造业的不景气将导致

投资的收紧,进而传导至上游的设备领域,不可避免会对协作机器人市场需求造成消极影响。

认为,协作机器人相较于传统工业机器人具有更广的应用面,涵盖

带来的核心价值有所差异,工业领域

认为,协作机器人相较于传统工业机器人具有更广的应用面,涵盖

带来的核心价值有所差异,工业领域

主要目的;商业服务领域则更多的强调机器人带来额外价值,

部分一、二城市已有成熟

等场景为代表,随着开设机器人专业的

务领域,从应用的角度看,协作机器人在两类场景中所

主要目的;商业服务领域则更多的强调机器人带来额外价值,

进步

器人在各领域的应用边界将日趋模糊

及

规

避

是打造创新型的服务

业态。

,易 用 性

、

安全性

和智能性有望获得提升,届时协作机

机器人将不仅是机器人,

行

业

风

过

度

竞

争

目前,国内协作

机器人厂商普遍规模还

主要目的;商业服务领域则更多的强调机器人带来额外价值,

主要目的;商业服务领域则更多的强调机器人带来额外价值,